先日、配偶者控除の改正について書きましたが、本日は給与所得控除です。

多くの人にとって恐らくは無意味な配偶者控除の改正

まだ決定していませんが、現在の給与所得控除も改正され、年収800万円以上には「上限」が設けられるそうです。

本日はその解説をしたいと思いますが、その前に「控除とは?」ということを簡単に説明します。

控除=経費

と理解すると分かり易いです。

会社に例えると、

・売上 10億円

・経費 8億円

であれば、その差額の2億円に税金がかかります。

これを個人に置き換えると、売上が「給与」で経費が「控除」ということになります。

給与 - 控除 = ? ← ここに税金がかかる

という流れです。

この控除には、主なもので以下の7つがあります。

「年収800万円」を念頭にご説明します。

・基礎控除(全員使える) 38万円

・社会保険料控除(負担した分の社会保険料) ほぼ年収の15%

注:年収800万円の場合、120万円(15%)

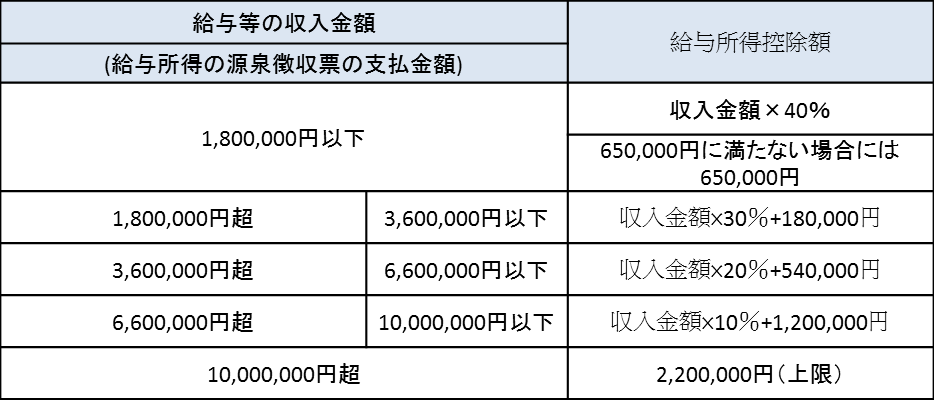

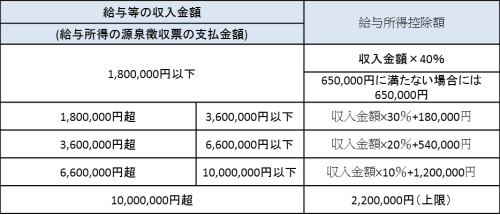

・給与所得控除(以下の表で計算)

注:年収800万円の場合、200万円(800万×10%+120万)

・人的控除(配偶者控除、特別配偶者控除、扶養控除など)

・医療費控除(年間10万円以上の医療費が対象)

・保険料控除(生命保険、年金、医療/介護、地震)

・住宅借入金等特別控除(いわゆる住宅ローン減税)

この中で、住宅借入金等特別控除のみ「ちょっと違う」ので、詳細は後述します。

引き続き年収800万円を例にとって、実際の控除金額を見てみましょう。

注:前提条件として奥様は専業主婦、医療費控除なし、保険料控除は合計で10万円とする。

この場合、800万円ー406万円=394万円が「税金の対象」になります。

税金の計算は本稿の主題ではないので、所得税や住民税の計算方法についての詳細には触れませんが、394万円に課税されるのは、以下の通りです。

・所得税 394万円×20%-42万7500円=約36万円

・住民税 約40万円

注:ややこしいのですが、「住民税の控除」と「所得税の控除」では各項目で金額が違います。

例えば配偶者控除は所得税で38万円ですが、住民税では33万円となり、「所得税の控除」より少ない場合が多いです。上記はそれらを考慮した概算の住民税です。

そして、この税金から、直接引けるのが「住宅借入金等控除」通称、住宅ローン減税です。

家のローンの残額の1%を引けますが、購入した時期によって15万~50万円の上限が設けられています。だいたい20万円の方が多いです。

そうなると、上記の所得税36万円から20万円を「控除」することが出来るので、所得税は16万円となります。このように「税額」から最後に引ける控除を「税額控除」と言います。

少々前置きが長くなりましたが、本題の給与所得控除の話に移ります。

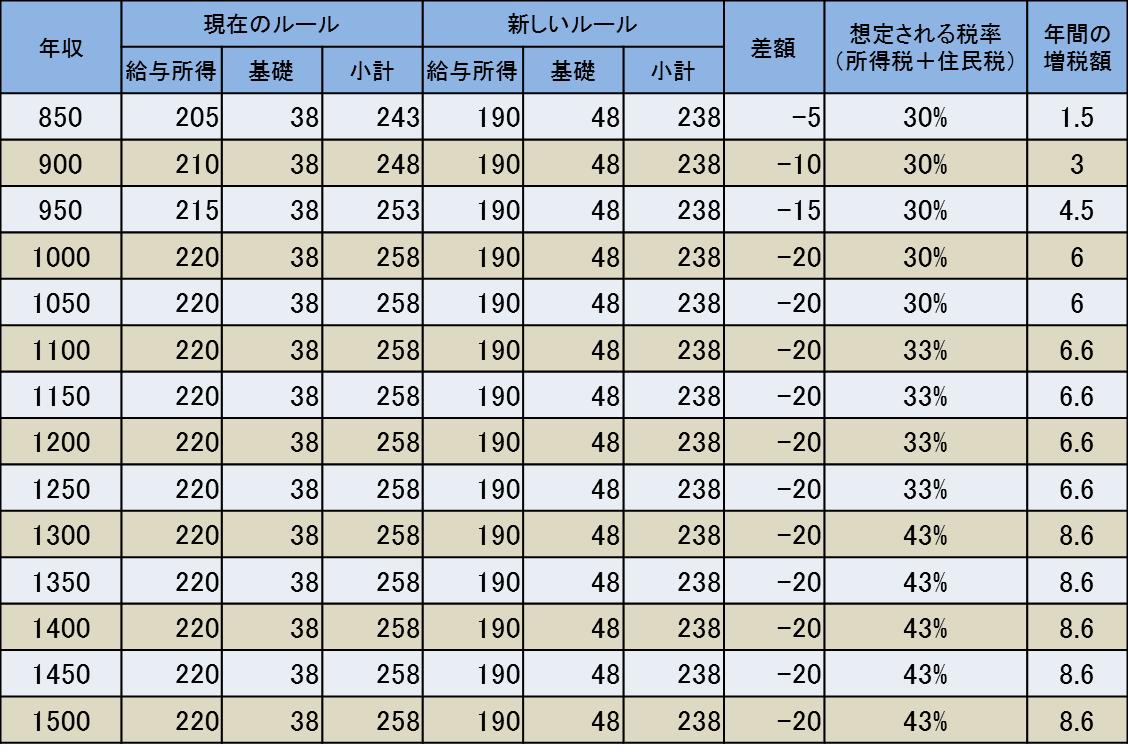

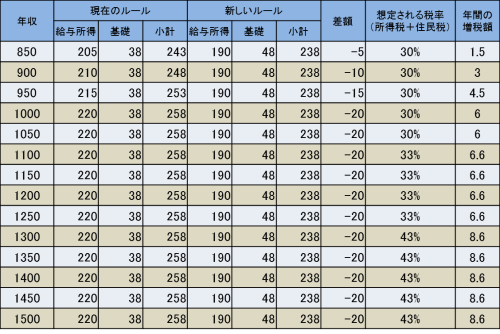

現在検討中の案が通れば、

① 年収 800万円以上 給与所得控除 190万円を上限とする

② 基礎控除を38万円→48万円に上げる

となるそうです。

そうなると、控除は以下のようになります。

給与所得控除が200万円から190万円に減っても、基礎控除が10万円増えるため、総額は変わりません。

しかし、年収が800万円以上の方では、控除額は確実に減ります。

どれくらい減るのか?そして、結果的にどれくらい増税されるのか?

それを表にまとめてみました。(控除の条件《配偶者、保険料》は前述の800万円の例と同様)

給与天引きなので、ほとんどの人は気づかないと思いますが結構な増税ですよね。。。。

更には年収1120万円を超えれば配偶者控除も減額され、1220万円以上は「適用外」

こちらでも「増税」です。

もうね。。。年収なんて上げない方が良い。

これが私の本音です。

そもそも給与所得控除は「給料を得るための経費」という考え方です。

スーツ、靴、整髪、仕事に必要な知識を得る本、雑誌、人間関係を維持するための付き合い費、等々を経費として認めているのですが、本来は人それぞれ違うはず。

ですから、「上限」という考え方はちょっとおかしいですよね。

どう考えても収入が高い人の方が経費は多いはずですから。

しかし、会社員全員が個人事業主のように「1人ずつ申告」していたら、個人も税務署も対応出来ません。そのため「概算」で上記のようなルールを作っているのです。

この「上限」導入されたのは実はつい最近です。

平成25年から

「1500万円以上、上限245万円」

というルールが出来て、わずか3年後の平成28年には

「1200万円以上、上限230万円」

そして翌平成29年には、

「1000万円以上、上限220万円」

と早いペースで「改正」されてきました。

つまり、高収入の方は年々、控除額が減って

「毎回、増税されている」

わけです。

しかし、年収1000万円を超えている人は全体の3%程度しかおらず、

「お金持ちは増税されて当然」

という空気もあるため、あまり話題になりませんでした。

で、財務省や国税庁も

「あれ?この方法、誰も気づいてねーじゃん!!良いねー」

と思ったんじゃないですかね。

で、今回は

「思い切って800万円まで行っちゃおう!!多分、気づかない!!」

ってなったのではないかと邪推してます。

とは言えほとんどの人が控除について理解しておらず、給与の「額面」がどのような経緯を経て「手取り」になっているのかすら知らないので、裏でコチョコチョとちょろまかされても分かんないでしょう。

税率をいじると大騒ぎになりますが、控除ならばばれない。

なかなかしたたかです。

少々お堅いテーマの本日のコラムでした。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします