みかづきナビです。

日本人の2.5人に1人は悪性新生物、つまり「がん」にかかると言われています。

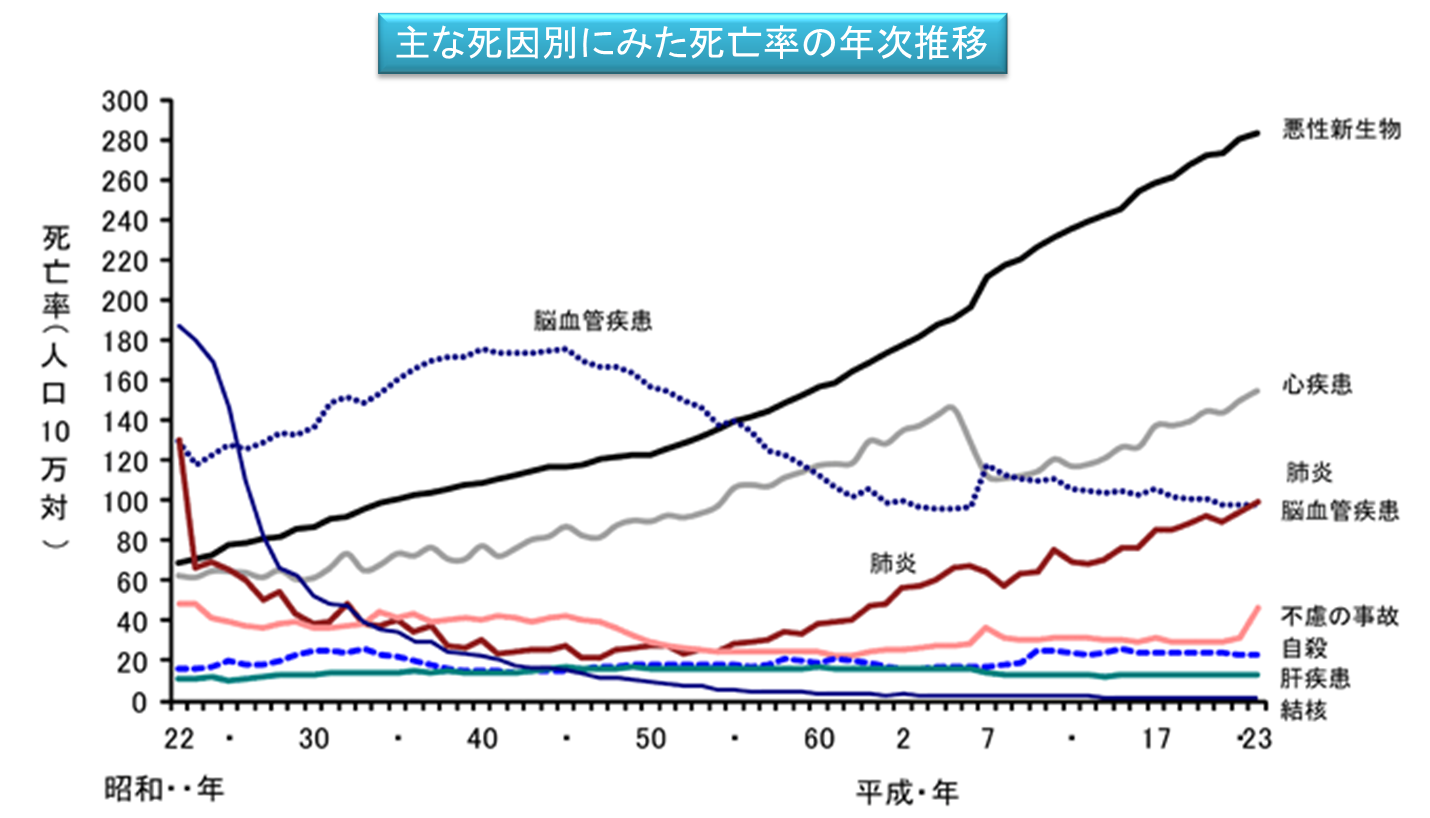

下の図をご覧頂いても悪性新生物、つまりガンが原因の病死が群を抜いていることが分かります。

厚生労働省(http://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai11/kekka03.html)より引用

がん=高齢者の病気というイメージがありますが、若いからがんにかからないわけでもなく、現役世代の方のがんの発症も少なくありません。むしろ若い方の方が無理をして発見が遅れてしまったり、細胞が活発なため進行が早かったりと、など重症化する場合が多いのです。

昔はがんは不治の病と言われていましたが、現在では、早期であればほとんどの方が完治していますから、年に1度の人間ドック、健康診断での「早期発見」が非常に重要になります。

また、昔に比べ入院期間が極端に短くなっています。さらには、日帰り手術や通院での治療方法もありますので、一昔前は「がん=1ヶ月の入院」というようなことがありましたが、現在では周りが驚くくらい早く日常生活に復帰することが出来ます。

そのたがんの治療に備えるためのがん保険も「現在の治療方法」に沿った商品を各社が新しく出しています。それが「がん診断給付金」と呼ばれるものです。

昔の商品は、入院日額の部分、つまり「がんで入院したら1日あたりいくら(例:がんで入院 1日あたり20,000円など)」ということに重点をおいていたのに対して、現在は「がんと診断されたらまとまった金額を一度に支払う(例:がんと診断されたら一括で100万円など)」というような「がんと診断された時の一時金」を重要視している保険が多くなってきています。

なぜこのような一時金が重要視されているかというと、

・前述の通り、入院日数が短縮化していること

・外科的手術だけでなくすむ抗がん剤を使った薬物療法(短期入院)や、通院での放射線療法(通院も可)など、治療の幅が増えていることで、自分の意思で自由に使える給付金の方がより適している

といった事情があります。

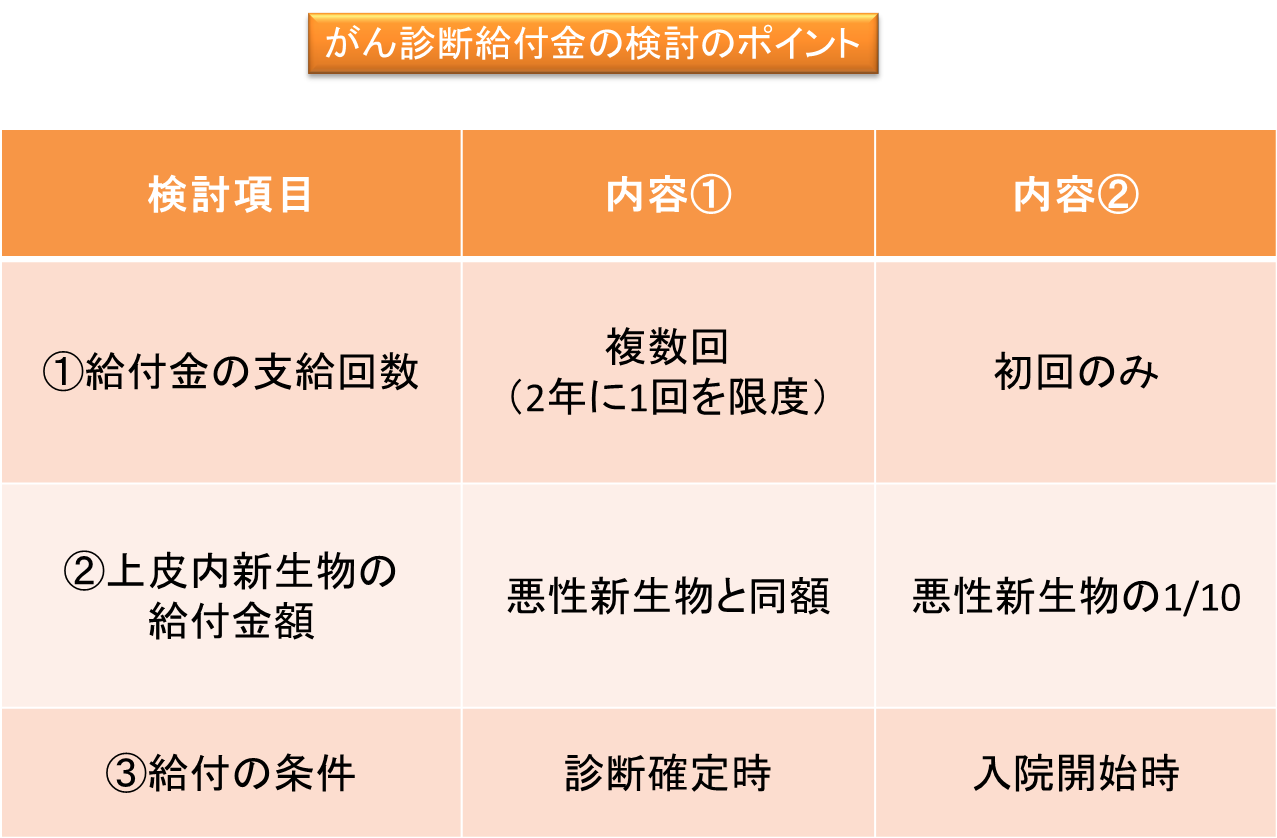

しかし一口にがん診断給付金と言っても、生命保険各社が販売している商品の内容はまちまちです。下記にがん診断給付金を検討する際の3つのポイントをまとめました。

①給付金の回数

給付金の回数は、複数回受け取れるものと、初回のみ受け取れるものがあります。

実際に、2回や3回がんに罹患してしまった場合を仮定し、トータルでどのくらいの一時金が貰えるかを計算するといいでしょう。

②上皮内新生物の給付金額

上皮内新生物とは、治療を行えば転移や再発の可能性がほとんどないと言われているがんです。上皮には、血管やリンパ管が通ってないため他に転移をする心配がありません。

悪性新生物と比較し、転移や大きな手術が必要でないため保険会社によっては給付金の額を少なくしている保険会社もあります。

③給付の条件

給付金が支払われる条件として、「診断が確定した時」に受け取れるタイプと「治療の為の入院」が開始された時に受け取れるタイプがあります。

例えば、通院で放射線治療をした場合、後者のタイプの保険は給付金がもらえないということがあります。

このように条件を比較していくと、「何度でも受け取れて」「上皮内新生物でも満額支給されて」「診断が確定した時に受け取れる」ものが良い!!と思われますがそれら三拍子が揃った商品は保険料が高く、何か一つでもかけていると保険料が安くなる傾向があります。

内容が良いに越したことはないのですが、その分保険料も上がってしまう。このことを理解した上で、ご自身の負担できる保険料と保障内容を天秤にかけて選択されることが大事です。

ここからはがん診断給付金に関して、みかづきナビの経験上のお話をします。

上皮内新生物の給付金額について

保険料が変わらないのであれば、上皮内新生物でも満額受け取れる方が良いですが、この条件の商品は結構保険料高いです。

また、経験上、上皮内の場合は内視鏡手術などで日帰りで治療し、ご本人も何の痛みも感じない、ということも多いので、この時の給付金は少なくても良い気もします。

もちろん上皮内新生物でも大変な治療をしないといけない場合もありますが、あくまで傾向としては「それほどお金はかからない」という印象があります。

給付金の回数について

それに対し給付金の回数。これはとても重要な項目で、絶対に複数回受け取れるものをお勧めします。基本的に初回のがんというのは外科的な手術で切る場合がほとんどです。良いか悪いかは置いておいて「がんに侵された部分と周辺部分を全部切っちゃう」というのが現在の主流です。これら保険適用の範囲なので、健康保険や高額療養費制度を使えば、それほどお金はかかりません。

それより大変なのは、再発や転移など、2回目以降のがんです。

この場合、手術が出来ないケースも多く、薬や放射線に頼らざるおえません。必然的に治療期間も長くなるため、お仕事にも影響してきます。収入が減ることも想定できるので、このような時にまとまった一時金は受け取れるのは大変助かるのではないでしょうか?個人的には初回は少なくても2回目以降は高い、そんな商品があっても良いのではないかと思います。(実際にはそのようなものはないですが。。。。)

給付の条件について

最後の「給付の条件」です。選択肢としては「入院が条件で給付」という商品もありますが、あまりメジャーではありません。ほとんどの商品は「診断されたら給付」ですので、あまり気にしなくても良いと思います。

みかづきナビではお客様の保険選びをサポート致します。本音で長年の経験で培ったアドバイスを致しますので、いつでもご連絡下さい!!

この記事を読んだ方はこの記事も読んでいます。

実は一番良い商品 一時払い終身!!

新婚さんの保険インタビュー その2

新婚さんの保険について考える

保険屋が入っている保険

保険にもブームがある?!

この記事が気に入ったら

いいね!しよう

最新情報をお届けします