みかづきナビです。

保険に入っていて万が一のことがあった時に保険金が受け取れますが、この際、保険金をいっぺんに受け取る「一括受取」と、年金のように分割で受け取る「年金受取」を選択できます。(一部、出来ない保険会社もあります。)

例えば、一括受取3,000万円の保険を、年金受取にすると160万円×20年間=3,200万円というように、総額が大きくなります。

「夫が亡くなり、子供たちとのこの先の生活が心配。今すぐに大きなお金は必要ないから生活費として、少しでも多く受け取りたい」

そのような時には非常に良い選択になります。

また、始めからお給料のような形で毎月保険金を受け取れる「収入保障保険(会社によっては家族収入保険とも言います)」という商品もあり、昔は

「保険=大きなお金が一度に入ってくる」

というイメージが強かったですが、最近は保険金をお給料や年金のような形で受け取る方も増えております。

しかし、保険には相続税がかかります。年金受取の場合は、すぐに大きな現金は入ってきませんが、どのような税金がかかるのでしょうか?

この「年金受取の税金」に関しては一人の主婦が起こした平成22年7月の大きなターニングポイントがあります。

こちらの解説の前に、まずは死亡保険金受取る際にかかる税金の種類についてお話します。

死亡保険金を受取る場合、

誰が保険料を負担し(契約者)

誰が保険に加入し(被保険者)

誰が保険金を受取るか(保険金受取人)

によって相続税、所得税、贈与税のいずれかがかかってきます。

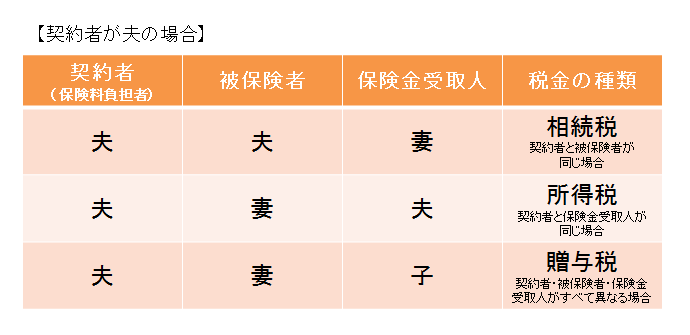

例えば契約者が夫の場合、死亡保険金にかかる税金は下記の表のようになります。

このように契約の形によって死亡保険金にかかる税金は変わります。

一般的に一番多いのが、契約者、被保険者が夫、保険金受取人が妻です。(お父さんが亡くなって、お母さんが保険金を受け取る)

この場合は相続税がかかるケースです。

相続税は、所得税や贈与税に比べ、控除額(税金のかからない金額)が大きいため、一番税金が安くすみます。

特殊な事情がない限り、わざわざ税率の高い所得税や贈与税がかかる契約形態にはしませんから、保険に関する税金はほとんどが相続税です。

ここで年金受取の話に戻りますが、平成22年7月以前は、まず相続税を支払って、その後の年金にも毎年所得税が課税されていました。

一度相続税を支払ったのに、また所得税がかかる。2重で税金がかかっているのでは?と思われる方はとても鋭いです。

同様なことを思ったある主婦が国を相手に最高裁まで争い、平成22年7月6日に「被相続人の遺族が年金として受給する生命保険金のうち、相続税が課税対象となった部分については、所得税の対象としない」との判決を勝ち取りました。

最高裁が国の二重課税を認め、是正するように判決を出したのです。

平成22年7月以前

保険金全体に相続税。その後の年金にも所得税が課税

平成22年7月以降

保険金の一時金換算の価値に相続税。

その後の年金は既に相続税を支払った分は非課税。(詳しくは後述)

これは我々の生保業界では大ニュースでした。一般の新聞でも大々的に取り上げられていたので、なんとなく覚えていらっしゃる方もいるのではないでしょうか?

私たちのようなプロでも「二重課税はおかしな話だけど、そういうものだから仕方ない」と思っていたのに、普通の主婦が国と戦ったわけです。その勇気と行動力には本当に頭が下がります。

そして、二重課税により以前はメリットが半減してしまう年金受取が、制度が変わったことで、選択しやすくなりました。

では、新しい制度はどのように税金を計算するのでしょうか?

ここでまずご理解いただきたいのが「年金受給権」というものです。

年金受給権とは、将来年金として受取れる権利として「財産の価値」があるということです。

例えば、夫が亡くなり、年金月額20万円で15年間貰える保険に加入していた場合、奥様は、20万円×12ヶ月×15年=3,600万円を受取る事ができます。この3,600万円が「年金受給権」です。

しかし、「年金受給権」はあくまで15年かけて受け取れる権利であって、今現在の3,600万円と同じ価値があるか?というと、それは違うと思います。多くの人が「すぐに3,600万円受け取れる方が価値が高い」と考えます。

そのため評価としては、3,600万円の9割程度、約3,240万円が「現時点での価値」となります。1割分は割り引いてくれるのです。

以前は3,600万円全てが相続税の対象になっていたので、少しお得になりました。

そして毎月受け取る20万円の年金ですが、こちらも以前は年金の全てに所得税が課税されていましたが、新しい制度では20万円のうち9割(18万円)は「既に相続税を支払った」ものとして、差額の2万円(年間24万円)が所得税の対象になります。

以前の全額20万円(年間240万円)と、新制度の差額2万円(年間24万円)では大違いです。

本来、保険金はご遺族の生活を守るためのものです。

特に年金方式で受け取る保険金は月々の生活費になる重要なお金ですから、合理性のない課税は許されません。

一人の主婦の戦いが税制の歪みを正し、日本全国の保険金で暮らすご遺族の大きな助けになった。そう考えると素晴らしい話ですね。

この記事を読んだ方はこの記事も読んでいます。

・人気!!

新婚さんの保険インタビュー その2

新婚さんの保険について考える

保険屋が入っている保険

保険にもブームがある?!

実は一番良い商品 一時払い終身!!

祖父母から孫への教育資金贈与の特例

相続税と贈与税はどちらがお得?

サラリーマンの方、必見!!特定支出控除でお金を貯める!!

寄付金と節税

相続税対策の三銃士

贈与税を使った生命保険の活用

相続対策としての保険 良い保険屋の選び方

確定申告の時期がやってまいりました

この記事が気に入ったら

いいね!しよう

最新情報をお届けします