さて、個人型DCのススメ その4です。

前回は各種の注意点について解説しました。(リンクはコチラ)

本日は投資方針についてです。

色々な金融機関に資料請求をすると、分厚い資料が送られてきます。

その中には投資先の情報が満載で、

グローバルソブリン

インデックスファンド

バリュー株、成長株

と、いきなり知らない言葉の嵐に巻き込まれ、早々にギブアップ!となる方も少なくありません。

商品の中には、

シュローダー年金運用ファンド

というような大層な名前のものもあり、

「何だか凄そうだな。。。シュローダーはきっとやり手だろう」

など、意味不明な理由で商品を選ぶ方もいるようです。

とりあえず複雑な商品名は忘れることです。

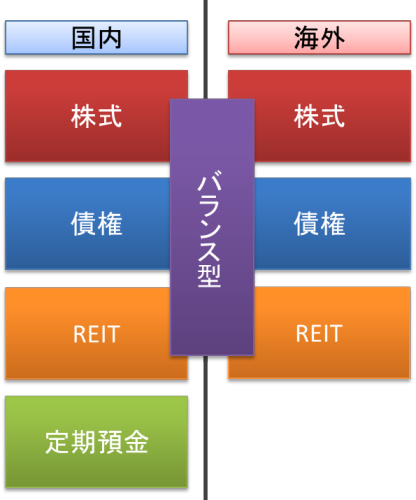

まずは商品のグループを理解しましょう。

簡単に解説すると、まず、国内と海外に分かれ、それぞれ株式、債権、REITがあります。これで6種類です。

ここに定期預金と色々な分野に分散投資するバランス型というものが加わり、全部で8種類。

図にするとこのようになります。

だいたい、どこの金融機関でも同じようなグラフで商品を分類しているところが多く、ここに各商品がズラッと並んでいます。

なお、この中では定期預金だけは信託報酬がかかりません。(毎月の口座の手数料は必要)

その他は全て信託報酬がかかってきますので、それぞれの分野の特性と手数料を見比べて、ご自身の投資方針を決めていくわけです。

大枠の分類が分かったところで、次は個人型DCの商品選びに欠かせない知識である「インデックス」と「アクティブ」についてご説明します。

個人型DCの商品ラインナップを見ると、必ず「インデックス」と「アクティブ」の2つの単語が出てきます。

例えば国内株式という分野の商品でもインデックスオープン225とバリュー株オープンなどという複数の商品が出てきますが、ほぼ「インデックス」と「アクティブ」に分けることが出来ます。

株式と債権の分野では、国内、海外とは別に更に「インデックス」と「アクティブ」の2種類があるということを覚えておいて下さい。

傾向としては、インデックスは商品名にインデックスとか225という単語が含まれていることが多く、アクティブは自由に名前が付けられていることが多いです。

この違いを理解するだけで、商品選びはグッと楽になるでしょう。

インデックスについてはご存知の方も多いと思いますが、ある経済指標に基づいて投資判断をするファンドのことです。インデックスは「指数」という意味です。

一番メジャーなのは日経平均インデックスです。

日経平均は上場株式の中から225の銘柄を選び、その平均を求めた数字ですが、同じくこの225の銘柄を買えば、その値動きは日経平均とほぼ同じになります。

このような方針で運用しているものをインデックスファンドと呼びます。

日経インデックスと書いてあれば、日経平均の225の銘柄だけを買っているということです。

対してアクティブファンドとは、そのファンドごとに運用方針(成長株に投資、バリュー株に投資など)があり、それに沿って株や債権を売り買いします。

ある意味では、そのファンドマネジャーの力量が出るファンドで、大当たりすることもあれば、大はずれすこともあります。

なお、信託報酬はインデックスが安め(年0.2%程度)、アクティブが高め(年1.0%~2.0%)です。

これはインデックスが「決まったことをやるだけでシンプル。だから手間がかからない」のに対し、アクティブは各種の調査や、そもそも売り買いも多いので手間賃がかかるためです。

なお、良く分からないのなら、とりあえずはインデックス型にしておくべきです。

アクティブは運用方針を記した目論見書を読み込む必要があり、信託報酬も高いため素人向きとは言えません。(このあたりは 個人型DCのススメ その6でも触れます。)

投資分野には

・8つのグループがある。

そして、株式、債権には

・「インデックス」、「アクティブ」がある。

ということを理解した上で、ご自身の投資分野を決めていくわけですが、多くの方のお話を大別すると、以下の3つのタイプに分かれます。

ご自身がどれに近いか想像してみて下さい。

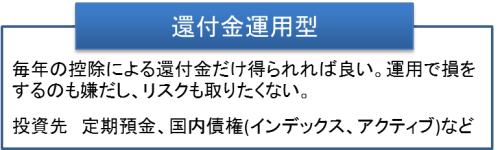

毎年の還付金は馬鹿になりません。例えば税率30%(所得税20%、住民税10%)の方が年間24万円拠出すれば還付金は8万円前後になります。

その時点で既に30%程度の運用が出来ていますから、これ以上のリターンは望まない。という方です。

出来るだけ元本は損ないたくないので、定期預金がベストなのですが、それだと毎月の手数料(167円~500円程度)で目減りしてしまいます。

そのため、一部をリスクの低い国内債権のインデックス型やアクティブ型に入れて

「手数料分くらい稼げれば良い」

「もし損しても還付金が大きいから、それで良い」

という考え方です。

実は一番多いタイプです。

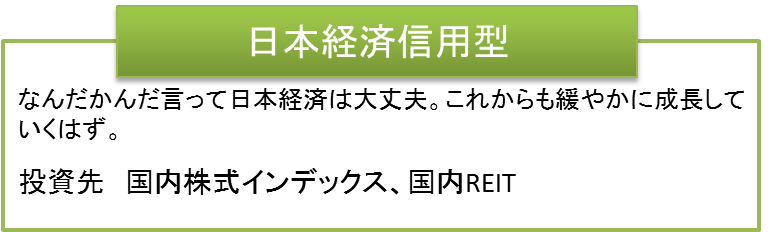

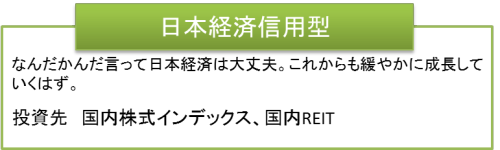

日本経済は今後も緩やかに成長する。と考える方です。

投資先は国内株式のインデックスが良いと思います。一部アクティブでも良いですが、信託報酬が高いため、1年、2年程度やってみて、運用成績をインデックス型と比較すると良いでしょう。

国内への投資に限定しているので、為替リスクを負わず、かつ経済成長に伴う株価や不動産価格の恩恵を受けられます。

多少のリスクを取りつつも手堅い運用方針です。

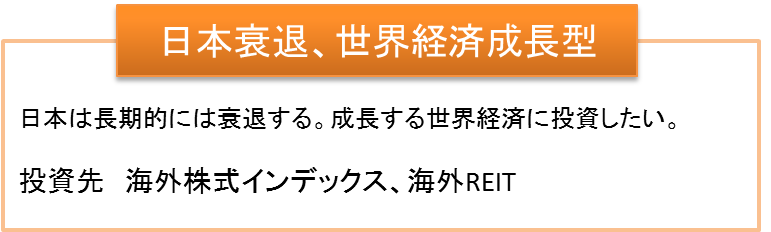

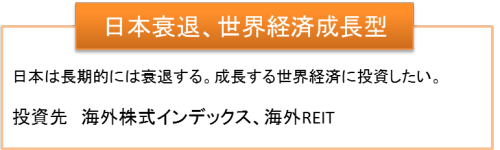

日本経済は今後衰退する。世界経済は全体で見れば成長するだろうから、そちらに投資したい。というお考えの方です。

必然的に投資先は海外株式インデックス、海外REITになります。

為替という別のリスクを抱えることになりますが、日本が衰退するというシナリオであれば、相対的に円は弱くなり(例:1ドル150円)、逆に為替差益を得ることも出来るかもしれません。

もちろん逆に為替による損害で利益が吹き飛ぶ可能性もあります。

さて、いかがでしたか?

ご自身の考え方に近いものはありましたか?

私が色々な方の投資方針を聞いた印象では、

・還付金運用型を選ぶ人が約30%

・日本経済信用型を選ぶ人が約20%

・世界経済成長型を選ぶ人が約20%

・残りの30%は日本、世界半々を選ぶ

といったところです。

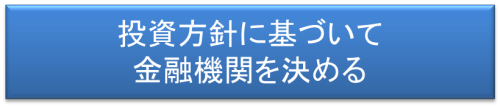

ご自身の投資方針が決まったら、次に金融機関選びです。

注:金融機関を決めてから投資方針ではありません。順番が逆です。

個人型DCのススメ その3でも書きましたが、個人型DCにおいては、毎月の手数料も商品ラインナップも各金融機関によってまちまちです。

A銀行は毎月の手数料は安いが、総じて信託報酬が高い。

B銀行は毎月の手数料は高いが、信託報酬が低め。

このようなことが実際にあるわけです。

例えば余計な運用はせずに還付金さえ受け取れればよいという「還付金運用型」であれば、拠出金のほとんどは信託報酬のかからない定期預金なわけですから、毎月の口座管理料が安いA銀行の方が良いです。

逆に世界経済に積極的に投資する「世界経済成長型」の場合、毎月の手数料が多少高くても、海外株式やREITに投資する際の信託報酬が安いB銀行の方が良いことになります。

個人型DCは将来的には1,000万円を超える資産になることもあり得るため、信託報酬が0.1%変われば、それだけで年間の信託報酬は1万円変わります。毎月の手数料が数百円高くてもメリットがあります。

まずは投資方針の決定。

次にそれにあった金融機関の選定。

これが鉄則です。

いきなり何の予備知識も持たずに金融機関の窓口に行くと、その場で丸め込まれることもありますので、注意しましょう。

次回は、個人型DCの運用を始めた後お話。運用を増やすも減らすもこれが重要。

「配分変更」と「スイチッング」についてです。

個人型DCのススメ その5 配分変更とスイッチング

この記事を読んだ方はこの記事も読んでいます。

個人型DCのススメ その1 下手な運用より手堅い節税

個人型DCのススメ その2 範囲拡大!!やらないと絶対損!!

個人型DCのススメ その3 個人型DCの実務と注意点!!

個人型DCのススメ その5 配分変更とスイッチング

個人型DCのススメ その6 超主観!!私の投資方針大公開!!

嫌われることに慣れると世の中は楽しい。ある保険屋の主張

外資系生保を北斗の拳に例えると

保険屋が教える「差のつく接待」

この記事が気に入ったら

いいね!しよう

最新情報をお届けします