みかづきナビ 代表 加藤です。

法人保険のメリットは「節税」と言われますが、日本の税制は抜け穴がないよう賢く整備されているので、実はそう簡単なことではありません。

これは多くの保険のセールスマンが、

知っているのに言わない

都合の悪い真実と言えます。

また、節税を目当てに保険に加入するのであれば、原則的に

「返戻率100%以上」の商品にしか、入ってはいけません。

もし100%以下、特に90%程度の商品では、結果的に

「より多くのコストを払う羽目」

になります。

それをご説明するには

「保険解約時の経理処理」

について理解しなければなりません。

このことが分かれば、本当の意味での「節税」を行うことがいかに難しいことかわかります。

例えば、経営者が45歳の時に保険に加入。年間保険料は400万円。

それを20年後の65歳の時に解約する。そんなケースを例にとってお話しましょう。

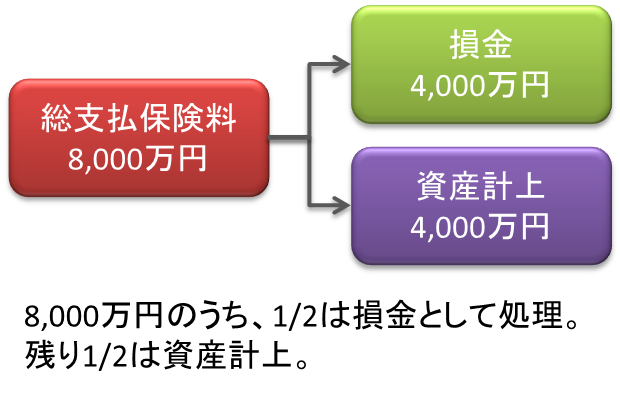

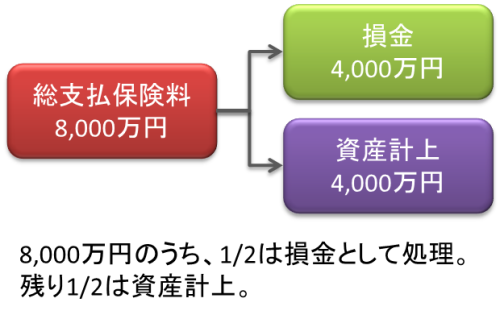

それまでに支払っている保険料は20年間で8,000万円(400万円 × 20年)となります。解約返戻金は7,200万円(90%)とします。

・45歳に加入

・年間保険料 400万円

・総支払保険料 8,000万円(400万円 × 20年)

・解約返戻金 7,200万円(返戻率90%)

65歳の時点では下記のようになります。

保険料400万円の1/2にあたる200万円を20年に渡って、計4,000万円、損金として処理。

残りの1/2の4,000万円は資産計上(保険積立金)されています。

毎年、200万円の経費があるのですから、確かに「節税」になっています。

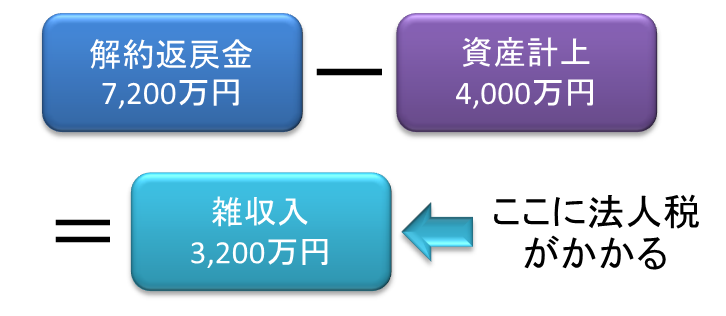

しかし、解約返戻金 7,200万円を受け取った場合が問題です。

経理処理は以下のようになります。

既に資産計上している4,000万円分には課税されませんが、それを超えた部分。つまり、3,200万円は雑収入となり、その期の利益を押し上げます。当然、法人税が課されます。

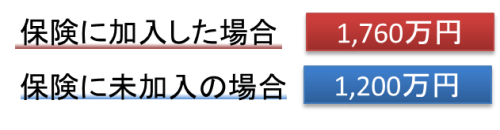

総合的な損益を見ると、

・8000万円支払って、7200万円返金。→マイナス800万円

・さらに3,200万円に法人税 約30% 960万円(3,200万円 × 30%)

合計で1760万円ということになります。

これに対し、もし保険に加入していなかった場合は以下の通りです。

毎年200万円の「損金」がなくなるので、それが利益となり、

200万円 × 30% × 20年 = 1,200万円の法人税

となります。(法人税を30%とする。)

節税のつもりで加入したはずが、結果的には560万円もコストが増えていることになるのです。

「それまでの死亡保障があったから仕方ない。。。」

と諦めるしかありません。

そうならないためにも、解約時の雑収入をうまく使うための計画が重要で、これを

「出口戦略」

と言います。

発生した雑収入を消すための

「新たな損金」

を作る計画とも言えます。

はっきり言えば、この出口戦略を持たずに法人保険に加入しても、前述の通り、より多くのコストを負担するだけになります。

最もメリットのある出口戦略は「退職金」

受け取る経営者側も、退職所得は個人としての税率が低いためメリットがあります。

このタイミングに合わせることが出来るならベストです。

また、設備の刷新、店舗の改装などの「大きな投資」がある場合も有効ですが、これらは長い年月をかけて「償却」するべき資産であり、その期に一度に経費になるわけではありません。

よほどの投資額でなければ解約金を相殺できるものではありません。

多くの会社を見てきた立場で言えば、長年積み上げた「大量の解約返戻金」を都合よく処理することは難しく、

「結局、法人税を課税された」

ということは少なくないのです。

なお、保険の提案をうける際に「実質返戻率」という法人税を考慮した数値が提示されることがありますが、これらの数値は解約時の課税を考慮せずに計算されたものです。

あまり参考にしない方が良いでしょう。( 参考URL:実質返戻率のウソホント )

しかし、もし返戻率が100%以上の商品があればどうでしょうか?

前述の例で言えば、

・支払保険料総額 8,000万円

・解約返戻金 8,100万円(101.25%)

というケースです。

保険加入中の処理は同じ。

解約時には、このようになります。

まず保険への支出としてプラス100万円なので、損はしていません。

また、何の出口戦略もとれず、全額に法人税が課税されたとしても、今まで課税されていたのと変わりありません。

むしろ法人税は低下傾向にあるので、先送りした方が税率が低くなっているかもしれません。

そして、この保険加入中の死亡保障が「タダで得られた」ことになります。

要は

「支払った以上に戻ってくる」

のであれば、後で課税されようが損をすることはない、ということです。

但し、これは正確には税の繰り延べ。節税にはなっていません。

より効果を上げるには、「部分解約」などを行い、

「期をずらして返礼金を分けて受け取る」

もしくは、経営者個人に名義変更を行う、といったテクニックを使い、出口戦略を実行することが重要です。

いずれにせよ、資産が増えているのですから選択肢は広がります。

これが返礼率100%以上の商品しか入ってはいけない「ワケ」です。

これから法人保険を検討する方は絶対に覚えておいて下さい。

みかづきナビでは、お客様のご要望に応じて、よりパフォーマンスの高い商品をお探し致します。

法人保険を検討中の方は是非ご相談下さい。

お電話 0800-300-3133 平日、土曜日 10時から19時(日曜日定休)

もしくは右下部のチャット画面より、お問い合わせ下さい。

関連するコラムはこちら

代理店がなかなか提案しない隠し玉 1/3逓増をご存知ですか?

会社で入るべき4つの損害保険が簡単に分かる!!

法人保険 「失効トーク」を考える

この記事が気に入ったら

いいね!しよう

最新情報をお届けします