みかづきナビです。

生命保険に加入する際「持病がある為加入を断られた」や「保険料が割増になった」という経験をされた方は少なくありません。

そもそもなぜこのような事があるかというと、生命保険に加入するにはどんな場合でも必ず健康状態のチェックを受けなくてはいけません。これを「診査」と言います。

保険会社がこの診査を行わずノーチェックで全ての契約を受けてしまうと、既に病気の方や余命いくばくかもない方の契約のために莫大な保険金を支払うことになります。

それらの行為は保険会社の財務内容を悪化させるだけでなく、契約者全体の不利益にもつながるため、どの会社でも診査は厳格に行っています。

その結果、前述の通り「加入出来ない」もしくは「条件がつく」ということがありますが、その原因は「血液検査の結果で少し異常を指摘されている」「血圧がちょっと高い」「血糖値が高い」など、様々ですがお客様ご本人からすると「えっつ?!こんなことで条件つくの?」と思うことが多いようです。

一般的な感覚で言うと「こんな程度で生きる死ぬに関係ないでしょう。。。」と思うようなことでも条件がついてしまうのです。

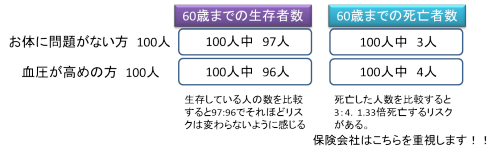

これを分かりやすく説明するために、健康状態に何も問題のない100人と、ほんの少しだけ血圧が高い100人を比較してみます。

健康な方の60歳までの生存率を100人中97人とします。それに対し、少し血圧が高い方は100人中96人だとしましょう。(実際のデータに基づいたものではなく、あくまで仮定の話です)

健康な方97人に対し、血圧が高い方は96人ですから、リスクはほとんど変わらないように感じます。

しかし、逆に亡くなった方を比較すると健康な方3人に対し、血圧が高い方は4人。たった1人の違いですが、3:4で1.33倍死亡のリスクが高いことになります。

生命保険会社は亡くなった場合にお金を支払うことが使命ですから、当然96:97の方ではなく、亡くなった3:4の方を見て判断をします。

そのため、一般の方々の感覚では大したことではない体の異常でも、驚くほどの条件がついてしまう場合があるのです。

また「診査」はお体の健康状態だけでなく、その他の要因もチェックします。

1.身体上のリスク

2.環境上のリスク

3.道徳上のリスク

この3つについて審査しています。

身体上のリスクとは、代表的なものは、過去の病歴や現在の健康状態についてです。

生命保険に加入する際は、お身体の状態を生命保険会社に告知していただく事になります。その際に保険金額等によっては、健康診断、人間ドックの結果を一緒に提出したり、医師の診断を受けていただきます。

過去に入院や手術をしている場合、その内容によっては診査に通らない事もあります。現在完治をしていてもどう評価されるかは保険会社次第となります。そのため病歴があっても問題なく加入できたケースもたくさんあります。

また、現在治療中の病気については、さらにリスクが高くなっています。例えば、健康診断で良性腫瘍が発見され「経過観察」となった場合でも、診査が通らないケースもあります。保険会社は、少しでもリスクがある場合、とても慎重になることが多いのです。

次に環境上のリスクとは、危険度の高い職種(危険職種)に現在就いている場合に、加入に条件がついたり、保障額に制限がつく場合があります。

危険職種は、例えばスタントマンやレーサー、格闘家、高所作業者、自衛官などが該当します。

また、危険な趣味も審査の対象になります。スカイダイビングや自動車レース、ロッククライミングなどです。

最後に、道徳上のリスクです。モラルリスクとも言います。これは保険を悪用する目的で生命保険に加入しようとするモラルリスクを排除するためにあります。

例えば、申込の動機などに不審な点はないか?契約者、被保険者の収入や年齢に比べ保険金額が過大ではないか?といった点をチェックし、加入の可否を判断しています。

モラルリスクの排除をする事で、犯罪などに繋がる可能性を減らす役目があります。

保険会社は、このようなリスクを診査し加入の可否を判断しています。

では、保険加入を断られた場合どうしたら良いか?

その時は諦めずに他の保険会社にあたってみる事をお勧め致します。各保険会社の審査基準の大枠はそんなには変わりませんが、微妙なところでは各社によって判断が異なる場合があるからです。(とは言え、この状況ではどこの保険会社でも引き受けできないだろう、という場合もあります。そのあたりはご相談ください。)

保険会社によっては、条件付で保険に加入できるかもしれません。

・保険料の割増

・特定部位の不担保(例えば、肺に不担保がついた場合、契約から2年間は肺が起因とする病気の際に保険金が下りないというような条件)

また、病歴によっては一般の生命保険に入りにくい人のために「引受緩和型」「無選択型」といった保険商品があります。

「引受緩和型」とは、一般の生命保険より加入の条件が緩やかなもので、持病がある場合などでも加入しやすいものになっています。

「無選択型」は、健康状態に関係なく加入できます。

ただ、こちらの二つは、一般の生命保険より保険料が割高になっていたり、保険金の支払について条件がついているといった制限があります。

みかづきナビでは加入を断れてしまったり、条件がついてしまった場合でも、より良い条件を提示できるよう複数の保険会社へ打診します。また、どうしても厳しい時でも緩和型や無選択型のご提案など、お客様に必要な保険をご用意できるよう最善を尽くします。

保険の加入に不安がある方は是非一度、お電話かチャットでご相談下さい。

この記事を読んだ方はこの記事も読んでいます。

新婚さんの保険インタビュー その2

新婚さんの保険について考える

保険屋が入っている保険

保険にもブームがある?!

誰でも分かる!!終身保険

貯蓄と保険の関係

この記事が気に入ったら

いいね!しよう

最新情報をお届けします