個人型DCのススメも最終回です。

このところ、来年の範囲拡大の影響なのか、個人型DCについてやたら質問を受けるので、全6回のブログにまとめました。

さて、最終回は、超主観的な「個人型DC、私ならこうする!!」というテーマでお送りします。

はっきり言って個人的な意見ですので、

・すでに自分の考えがしっかり決まっている

・人に影響を受けやすい

という方はお読みにならない方が良いと思います。

加藤の真似をして大損こいた!!と言われても責任取れませんので、あしからず。

ちなみに冒頭の写真は私自身が老人になった時の顔をシミレーションしたものです。

なんだか気難しいそうなジジイですが、こんなジジイになる25年後に受け取れる、それが個人型DCです。

そう考えると、随分先のことを考えて運用方針を立てなくてはいけないのです。

今から25年後の世界を考えると。。。。。

私は完全に海外シフトです。

スタンスは個人型DCのススメ その4(リンクはこちら)で書いた一番最後のタイプ

「日本衰退、世界経済成長型」

(日本は長期的には衰退。しかし世界経済は拡大するので、そこに投資する)

です。

そして投資は原則「インデックス型」だけにします。

私はアクティブ型ファンドには投資しません。

理由は信託報酬が高いことと、個人型DCにラインナップされるアクティブなんてロクな商品がないだろう。と思いこんでいるからです。

ちなみにアクティブファンドは名前が色々あるので、一見それと分かりません。

しかし信託報酬が高いものは(1%超)、ほぼアクティブと見て間違いありません。

何故アクティブはダメなのか?を説明すると、少々話が脱線してしまいますが、大事なことなので続けます。

まず資金を運用する立場に立てば出資してもらう人は少ない方が良いんです。

出資者が多いと、説明が面倒だし、文句言われるし、手間もかかるし大変なんです。

また日本は独自のルール(金融庁絡みの法律、取り決め)が多いので、世界的に見てもお金を集めるには面倒な市場です。そして銀行を窓口に使えば、販売手数料というコストがかかります。

日本の金融機関を通して多くの個人からお金を集める。

「ダブル、トリプルで面倒クサイデスネェ」

と外国人が言うかは分かりませんが、本当に実力のあるアクティブファンドならそんなことしなくても資金は集められるのです。全世界的にお金は余ってますから。

では、個人型DCのアクティブファンドはどんなものかと言うと、日本の証券会社がやっているもので、中には成績が良いものもありますが、ほとんどは手数料目的という感じがしてなりません。

ちなみに、この話はある外資系証券のトレーダーから聞きました。

彼は、

「本物の寿司屋は少ないお金持ちを相手にする。銀行で売ってるアクティブファンドなんて、高級に見えるだけで中身はスーパーの寿司だよ」

と言ってました。

この分野の話は完全に彼の受け売りです。しかし説得力があるので信じてます。

なので、アクティブには投資しません。

インデックス型はただ単に決まった銘柄を買って、多少出し入れするだけなので、ほんとどは自動プログラムがやってます。なので信託報酬が安い。

事実、前述のトレーダーの彼も個人的にはインデックスに投資してました。

以上の理由から私はインデックス型にしています。(繰り返しますが超個人的な見解です。)

次に投資先を国内にするか、海外にするか、ということですが、私は海外、主に先進国に絞ります。

国内の株式に投資するのも悪くはないと思いますが、今後人口が減っていくこの国で、そこまでの成長力はないと思っています。日経平均も上がったり、下がったりで、そこまで増えることもないのではないか?そう考えます。

個別銘柄の売り買いであれば、利益も出ると思いますが、個人型DCは運用期間が長いのが特徴です。

現在40歳の私が20年後の60歳のことを考えれば日本国内への投資は

得られり利益のわりには、リスクが大きい

と判断しています。

逆に世界経済は今後も人口が増え、全体では成長していくでしょう。

多少の上がり、下がりはあっても、運用期間が長いので長期的に見ればプラスになると考えます。

従って毎月の拠出金の50%は海外のインデックス型の株式に投資します。

そして海外の市場に投資する場合、先進国と新興国の2つの選択肢がありますが、今のところ先進国で良いと考えています。

一昔前に騒がれたBRICs(ブラジル、ロシア、インド、中国)の現在の市場を考えれば、やはり新興国のリスクは大きいと思います。

また、金融機関も海外株式インデックスの信託報酬が安い商品をラインナップしているところを選んでます。(ちなみに私が使っているのはネット証券です。)

残りの50%は定期預金かインデックス型の債権です。

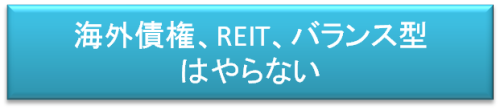

50%を定期預金もしくは債権にする理由は後でお話するとして、他の選択肢である海外債権、REIT。そして各種をミックスしたバランス型についても個人的な見解をご説明します。

まずREITは、私自身が仕組みをちゃんと理解していないから投資しません。

もちろん、一通りのシステムは分かってますが、そもそも

そんな儲かるなら何故、自社で物件所有して利益を一人占めしないのか?

という素朴な疑問と、REITのお陰で都心のオフィスビルの価格が不当に(と私が思ってるだけ)に釣り上げられている。という反発心から

なんか信用出来ない。好きじゃない。

という心の声に基づいてのことです。

私の頭が悪いだけ、という説も残しつつも、自分の金だから自分の好き嫌いで決めて良い、と結論つけております。

次に海外債権。

これは日本のマイナス金利でも分かる通り、現状では全世界的に債権の利回りが低いです。

そして海外債権に投資するということは為替リスクも抱えることになります。

少ない利益が為替で吹っ飛ぶ。そのことを考えると、あまりメリットはないかな、と思います。

ただアメリカ国債はまだ利回りが良くて10年物で1.5%前後の利回りがあります。この率で長年投資出来るなら良いと思います。

しかし私は本業の生命保険の方でドル建ての非常に高利回りの商品に加入しているため、「これ以上はドル投資はいらない」と判断しています。

但し、これは個人的な事情ですから、もしアメリカ国債をメインにした商品に投資をする方がいるなら、それはそれで良いご判断だと思います。

最後にバランス型です。中には良い商品もあるのでしょうが、全般的に中身が良く分かりません。

そして信託報酬も高めです。

また、わざわざ他者にバランスしてもらわなくても、投資割合を変えることで自分でバランスできるのが個人型DCの良いところです。

人任せにしない。というポリシーからもこの分野には投資しません。

以上、「投資しない分野」の理由一覧です。

50%は定期預金か債権にします。どちらも現金のようなものです。

こう説明すると、、皆さん意外に感じるのか、

「何故ですか?」

と聞かれます。

理由は株価が下がった時のスイッチング資金を貯めるためです。

リーマンの時のような、誰がどう見ても分かる世界全面株安の時に、ドカンとスイッチングする。

債権→海外株式

下がった海外株式ファンド(この時は国内株式でも良い)を買い付けるための軍資金として貯めておく、ということです。

全額を定期預金にしておいて千載一遇のチャンスに賭けても良いのですが、いつ下がるか分からないものをずっと待ち続けるのもアホらしいかな。という思いもあります。

現状の市場環境を見れば、株式に投資することは高値つかみになっているのでしょうが、それは前述のように長期的には世界経済全体は成長する、という見通しにたっているので問題ないというスタンスです。

以上、私の投資を整理すると

・海外株式インデックス型 50%

・国内債権(or 定期預金) 50%

・数年に一度の株安が来たら大きく株式へスイッチング

という非常にシンプルなものです。

さて、全6回に渡って、個人型DCを特集して参りました。

運用の結果が自己責任である確定拠出年金は「元本保障好きの日本人に気質」には合っていない。ということを良く聞きます。

しかし、長引く低金利、老後の年金不安、そして少子高齢化。

我々が住むこの国を取り囲む環境は残念ながら楽観できるものではありません。

「自分の資産をしっかり守る。そして増やす。そのために多少は勉強する。」

これから老後を迎える私たちには大切なスキルなのかもしれません。

分かりづらいところもあったかもしれませんが、今回のレポートがその一助になれば幸いです。

この記事を読んだ方はこの記事も読んでいます。

個人型DCのススメ その1 下手な運用より手堅い節税

個人型DCのススメ その2 範囲拡大!!やらないと絶対損!!

個人型DCのススメ その3 個人型DCの実務と注意点!!

個人型DCのススメ その4 運用方針の基礎と方針3タイプ

個人型DCのススメ その5 配分変更とスイッチング

個人型DCのススメ その6 超主観!!私の投資方針大公開!!

嫌われることに慣れると世の中は楽しい。ある保険屋の主張

外資系生保を北斗の拳に例えると

保険屋が教える「差のつく接待」

この記事が気に入ったら

いいね!しよう

最新情報をお届けします