みかづきナビ 加藤です。

今週発売の日経ビジネスに「究極のダイバーシティーLGBT あなたの会社も無視できない」という特集がありました。

LGBTとは、レズビアン、ゲイ、バイセクシャル、トランスジェンダーの略で、性的マイノリティを指す言葉です。記事によると日本人の13人に1人がLGBTであり、人口の7.6% 約1,000万人が当事者である、ということです。

ちなみに左利きが8~15%程度で、LGBTと同程度だそうです。

意外と多いという印象です。(どうでも良いですが、私も左利きです。)

記事の中で、LGBTのプライベートな悩みという中で生命保険の受取人問題がありました。現在の保険会社の取り扱いでは

「保険金受取人は親族に限る(配偶者、親、兄弟など)」

と規定しているところが大半で、それ以外は原則受け付けてもらえません。

今まで、この件で一番問題になったのは「婚姻関係にない内縁」つまり「籍は入れていないけど事実上の婚姻関係」などです。愛人なども含まれます。

私自身、前職で勤務していた頃に

「ポリシーがあって入籍はしないが、自分に何かあったらパートナーにお金を残したい」

「結婚はしているが、そちらとの関係は既に破綻している。子供の事情があって離婚は出来ない。しかし現在一緒に住んでいるパートナーに受取人を変更したい」

といった相談をされ、会社と折衝をしたことがありますが、やはりハードルが高いんですね。

「結婚式の案内がないと」「入籍の予定がないと」などと言われ、あくまで「最終的には結婚すること」が基準とされます。

従いまして、同性婚の認められていない日本では、同性のパートナーを保険金受取人に指定することは極めて難しいという現状です。

でも、これっておかしいですよね?

自分がお金を払って、大切だと思う人にお金を残す。それが生命保険です。

保険会社からどうこう言われるものではないはずです。

当時からずっとそう思っておりました。

しかしながら受取人を無秩序に誰でもOKと許可すれば、トラブルが増えることが容易に想定されます。

「いつの間にか本妻から愛人に受取人が変わっていた。亡くなってから気づいた。」

「借金の返済のために、危ない筋の人が受取人になっていた。」

前者はただの身内のトラブルですが、後者になると保険金殺人の匂いまでしてくるので、保険会社としては「勘弁してよ。。。」と思うのも分かります。

しかし、ここまでLGBTが社会的認知を得て、ダイバ-シティー(多様化)が叫ばれている中で、このままで良いわけはありません。それは前述の婚姻はしていないがパートナーという方も同じです。結婚のあり方も多様化しているわけですから、しっかりとルールを整備して保険会社もそれに合わせるべきです。

しかし保険会社は堅物です。

たくさんの人から大きなお金を預かってますので、逆にそうでないと困りますが、今すぐには変わらないでしょう。

では現状、同性パートナーを受取人にするためには、どのような方法があるのでしょうか?下記に3つ後紹介します。

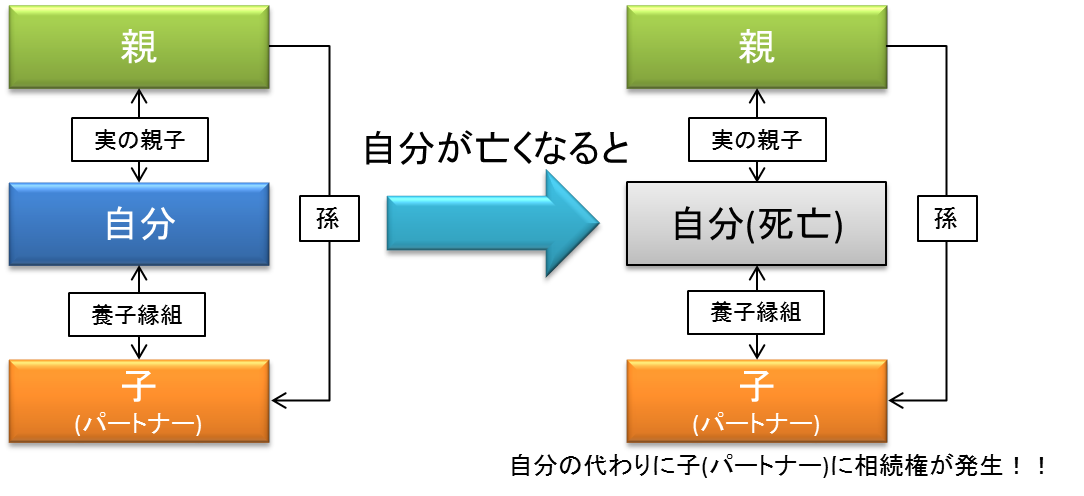

1 養子縁組を行う

これは古典的な方法です。同性パートナー同士が養子縁組を行い「親・子供」という関係になれば、お互いを受取人として指定できます。

しかし、個人的にはこの方法には違和感を感じます。私自身は性的マイノリティーではありませんが、例えば恋人を「娘」もしくは「母」にするということですよね?

あくまで戸籍上のことかもしれませんが、なんかしっくりきません。(思いっきり感情論ですけど)

また、親子関係になってしまうと、他の親族との関係も出てきます。

例えば養子縁組をして、自分の「子供」となったパートナーは自分の実の親からすると「孫」になるわけです。

もし先に自分が亡くなると、孫であるパートナーに相続権が移ります。(代襲相続と言います)

こうなると、他の兄妹姉妹との関係、実のお父様、お母様の意思など、様々なことが絡んできます。

養子縁組をする前には親族などに重々根回しをする必要があり、場合によっては事前に相続放棄を行っておいた方が良いかもしれません。

同じ戸籍に入れるというメリットはありますが、色々と解決しないといけない問題も多い方法です。

2 生命保険信託を活用する

私の前職の会社であるプルデンシャル生命が提供しているサービスです。

生命保険信託は「自分に万が一があった時に保険金をこう使って下さい」ということを信じて託す(信託)という意味です。

例えば受取人が未成年や障害者で、お金の管理に不安がある場合や、保険金の一部を学校やNPOに寄付したい、など、ちょっと特殊なニーズに応えることが出来ます。

遺言書を残すこと、それを実行すること、この二つを代行してくれるような効果があります。

LGBT向けのサービスということを謳っているわけではありませんが、今後、主流になる可能性があります。

手数料も年間2万円程度に設定するようなので、使いやすいかもしれません。

しかし難点は加入できるのはプルデンシャルの商品に限る、ということです。

ご自身のニーズに合わせて、色々な会社から選びたい、という方には向いていません。

3 遺言書に受取人を明記する

これは盲点ともいえる方法です。

正式な遺言書を作成し、その中で「○○生命の保険契約 証券番号○○○○の死亡保険金受取人を○○○○氏とする」記載しておくだけです。

保険業法44条という法律が改正され「遺言書で受取人の変更が出来る」と明記されました。これにより、契約上の受取人と遺言書で記載された受取人が違う場合には遺言書が優先されます。

前述の通り「親族以外ではない」という理由で、保険会社から同性パートナーの受取人の指定を拒否されても、遺言書に名前を記載しておけば、保険会社は支払いを行う、ということです。

遺言書を作成することはそれほど難しいことではありません。

弁護士や司法書士などに依頼し、文面を作成し、公証人役場で認めて貰うだけです。もちろん自分でも出来ます。(少々大変ですが)

プロにお願いしても数万円、自分でやれば数千円で済みます。

しかし、これもいくつか問題があります。

まず、このような事例で保険金の支払いを行ったことが少ないので、保険会社の対応が分かれる。ということです。

みかづきナビでも、複数の保険会社に問い合わせを行いましたが、明確に「遺言書通りに支払います」と言ってきたのは数社です。

「ケースバイケースですね」などと玉虫色の回答も多いです。

また、契約上の受取人と遺言書上の受取人が異なる場合には、保険金の受け取りは「早い者順」になります。

保険会社からしても、その時点で遺言書の存在を知らなければ受取人(契約上の)から請求が来れば保険金を支払います。

その後から「遺言書で指定された受取人です」と言っても、保険会社は2回は支払いません。「既に保険金は支払ったので、当事者同士でお話して下さい。」となります。

話し合いがすんなりいけば良いですが、揉めれば民事です。

当然、遺言書の正当性が証明されれば保険金を受け取ることは出来ますが、争う相手は自分の愛したパートナーの親族ですから、あまり気持ちの良いことではありません。

そのためにも、万が一の時は素早く「遺言書がありますので、支払はその通りにして下さい。」と宣言する必要があります。

多くの場合、保険金の請求は加入した代理店を通して行われます。

保険会社のカスタマーセンターなどに直接連絡することも可能ですが、保険の内容を一番熟知しているのは販売した代理店の担当者ですから、そこを通した方が話がスムーズです。

事情を理解し、万が一の時に素早く動いてくれる代理店から加入していれば、後々無益なトラブルに巻き込まれることはないと思います。

みかづきナビでも、数人ですがLGBTの方々のご相談にのっております。

正直ライフプランニングを行う上では、「LGBTだから」というような特殊なことは特にはありません。

将来どうしたいのか?ライフプランニングを考えましょう。

そのためにしっかりお金を管理しましょう。

老後のためにお金を貯めましょう。

愛する人のためにお金を残しましょう。

ということだけです。

ただし受取人の問題だけは少々テクニックが必要です。

上記、1,2,3のどの方法が良いのか?弁護士、税理士、司法書士と相談しながら、進めます。

なお、弊社はLGBTへの差別的な言動、思想は一切ありません。

余談ですが名刺を出して嫌がられるのは「ヤクザと保険屋だけ」と言われるくらい保険の販売という仕事は「職業差別の代表例」のようなものです。

この世界に入る前に一部上場企業に勤務しており、会社の看板を自分の力と勘違いしておりましたが、保険屋になった途端に色々な方から手のひらを返すように冷たくされて「世の中って人の肩書きとかイメージでしか見てないんだな。。。。」とひしひしと感じました。

無論、自分で選んだ道ですから何の後悔もしておりませんが、人にやられて嫌なことはしない。国籍も人種も関係なく「目の前の人」とお付き合いしよう、そう思っています。そして、肩書きや職業は関係なく、私の中身を見て、契約をお任せ頂いた素晴らしいお客様に多く恵まれました。

それが私の差別への原体験です。

私自身はLGBTではありませんが、もし私で解決できるようなことがあればお力になれればと思っております。

もしご興味ございましたら、ご連絡お待ちしております。

お電話、メール、チャットでご相談に対応させて頂きます。

この記事を読んだ方はこの記事も読んでいます。

外資系生保を北斗の拳に例えると

保険屋が入っている保険

保険にもブームがある?!

勝ち組のつもりが意外と負け組。1,000万貧乏のワナ

佐々木希を落としたテクニック ミラーリングって本当に効くの?!

保険金詐欺はバレる。でも保険金殺人は。。。。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします