これ、お客様が内心思っていることらしいです。

本音、かつ超個人的な感覚でお答えすると

・手数料最優先のしょうもない人 5%

・多少気にはするけど、お客様に合ったものを選択する人 90%

・手数料を全く気にせず、お客様最優先の人 5%

といったところです。

大多数は真面目にやっていて、5%くらいの悪魔のような奴と5%くらいの天使のような人。どこの業界でも同じかもしれませんが、このような構図です。

お魚屋さんや八百屋さんでも、商売をしていれば利益率が高いものを買ってくれる方が嬉しいのは当たり前の話。保険の営業も例外ではありません。

また保険の場合、

A社の保険 手数料30%

B社の保険 手数料10%

と手数料は3倍違うのに、保険料も保障内容はほとんど変わらない。しかも、どちらと言えばA社の方が良いのではないか?そんなことが結構あります。

こんな時に何となくA社を勧めてしまう、というのは心情的には理解できます。

手数料のことしか考えず、お客様のニーズは無視するような悪質な人はごく一部ですが、そもそも営業マン。皆それなりには商売人だということです。

では、保険販売の手数料とはどういう仕組みで発生するのでしょうか?

我々が得る販売手数料というのは大きく下記の2つに分かれます。

① お客様の保険料と商品に応じた手数料

② 四半期ごとのボーナス

①に関しては、掛け捨ての保険か?貯蓄系の保険か?で相当違います。

これは例を挙げて説明した方が分かりやすいでしょう。

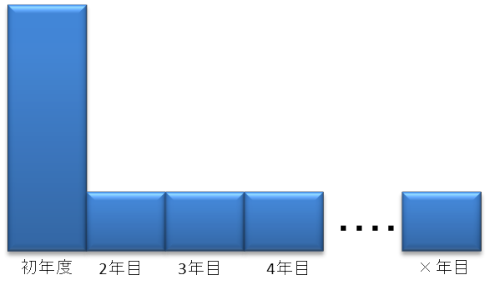

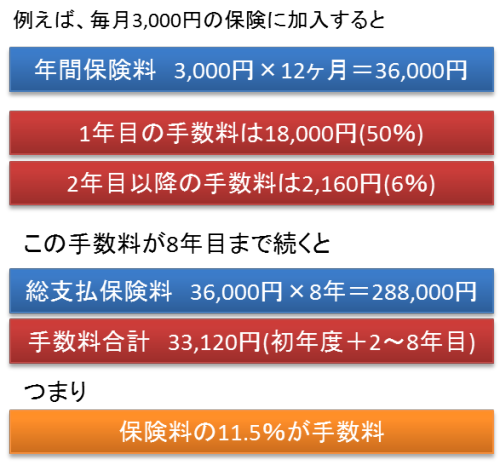

例えば、3000円の掛け捨ての医療保険をご契約頂いたとします。

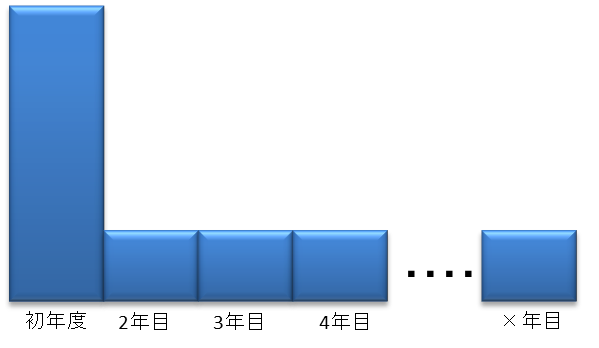

この場合、1年目は約50%の手数料を頂きます。そして2年目は6%前後です。(会社によって異なる)

絵にすると下記のようになります。形がローマ字のLに似ていることから「L字型」と呼ばれます。

ほとんどの保険会社がこのL字型手数料の形態を採用しています。

ちなみに、2年目以降の手数料がいつまで続くのか?ということは商品や会社によっても異なり、最も多いのは8年目まで、というものです。

なかには契約が続く限りずっと頂ける、というものもあります。

1年目の50%というのは非常に高いですが、保険は1年だけで終わるものではありません。少なくとも数年、長ければ数十年と続きます。

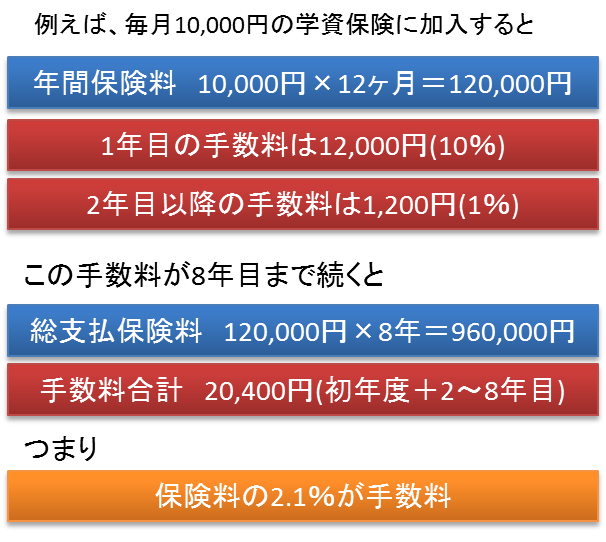

頂く手数料には、契約後のサポート料も含まれていますので、8年目までを一区切りとして保険料の総額と、手数料の割合を調べてみました。

11.5%を支払って、加入時のコンサルティング、そしてその後のサポートを受けている、ということです。

これを高いと見るか、妥当と見るかは人それぞれですが、コンビニでもスーパーでも11%程度の利益は乗っているでしょうから、保険だけが異様に高いというわけではありません。

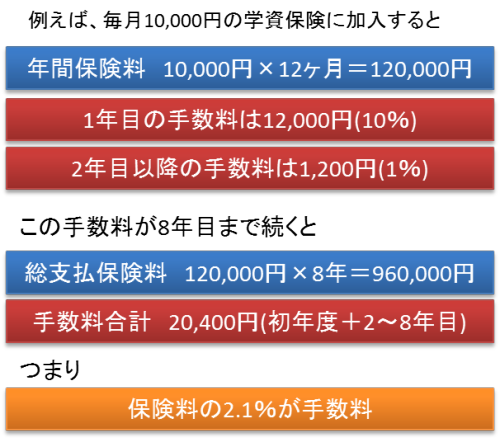

なお、手数料は「掛け捨てと貯蓄系で相当変わる」とお話しましたが、50%という高率は医療保険や定期保険などの「掛け捨て」の場合です。

これが終身保険や年金保険、学資保険などの貯蓄系の保険になると、手数料はガクッと下がります。

初年度が1~10%、次年度も1%前後です。

頂いた保険料を増やしてお返しする貯蓄型の保険は、代理店に高い手数料を支払ってしまうと成り立ちません。また、掛け捨ての保険よりは比較的販売しやすいため、手数料も低く抑えられています。

掛け捨ては手数料の率が高く、貯蓄系は率が低いという傾向があります。

また②の「四半期ごとのボーナス」は、1人1人のお客様から頂いている手数料と言うよりは、成績が優秀な代理店に保険会社が支払う奨励金のようなものです。(とは言え、全てがお客様の保険料が原資ですが。)

これは保険会社によって色々なルールがあり、

「この条件をクリアすればいくら」

「この数字をクリアすれば、支払った手数料の何%を上乗せ」

「キャンペーン期間中に何件販売したらいくら」

など各社が趣向を凝らして、より自社の商品を販売してもらうよう頑張っています。

ある種の販促キャンペーンとも言えます。

日本では保険の販売手数料の話はある種タブー化されています。

それに対し欧米では生命保険も含め金融商品の手数料は原則公開されています。

その方が透明性を高める、ということなのでしょう。

日本でも数年前から金融庁などで議論されていますが、なかなか実現されません。

一部の保険会社で公開しているところもありますが、業界からは

「なんてことしてくれてるんだよ。。。。」

と不評なようです。

大多数は隠しておきたいようですが、私は開示に賛成です。

事実、弊社ではお客様から聞かれれば手数料がいくらなのか全てお答えしています。

物やサービスを買う時にフィー(利益、手数料)が発生するのは当然のこと。

お客様のためのプランを真剣に考える。そしてその対価として、手数料を頂戴する。それで良いと思うんですよね。

下手に隠すからうさん臭くなるのではないでしょうか?

ちなみに冒頭で「手数料のことしか考えない5%」と「一切手数料を考えない5%」というお話をしましたが、私自身はどちらでもありません。

手数料のことも考えつつ、お客様にとって良いものを選択する90%の大多数です。

こんなお話をすると手数料のことを考えない人が良い!!そんな人に相談したい!!と思うかもしれませんが、実はこういう人は意外とお客様からは不評です。

上手く言えませんが、感覚がボランティアなんですね。

「俺、良いことやってる感」が強いんです。

どこか押し付けがましかったり、書類に不備が多かったり。。。。。

そして本人は「手数料を気にはしてない」かもしれませんが、結局はその手数料で生活しているわけです。

やっぱりプロでないと。ボランティアじゃダメなんです。

お客様のことを本気で考えるプロ意識。ビジネスマンとしてのお金。

どちらかに偏りすぎてもいけない。

このバランスは永遠のテーマですね。

この記事を読んだ方はこの記事も読んでいます。

ジェネリック生保の功罪

生保 枕営業の地平線 付加価値とは何か?

生保セールス。各社の「しつこさ度合い」をラーメンに例えてみた

保育園と幼稚園でこんなに違う!!子供の「格好」

外資系生保を北斗の拳に例えると

保険あるある

メッシ。ネイマール。サッカー選手の「足保険」の裏側

ベンツ?BMW?乗ってる車で分かる 接待のお店の選び方

ご主人のおこづかいを減らす最強交渉術!!

この記事が気に入ったら

いいね!しよう

最新情報をお届けします