最近、「従業員持株信託」について尋ねられた。

お恥ずかしい話、始めて聞く言葉で、調べてみるとアメリカの退職金制度

「ESOP(イーソップ、もしくはイソップと読む)」

の日本版とのこと。

銀行や証券会社などから、様々な商品が販売されている。

有名なところでは野村證券・信託グループの「E-Ship」などがあり、他の金融機関からも「ESOP信託」、「持株会型信託」などという名前で販売されていて、導入企業も100社を超えているらしい。

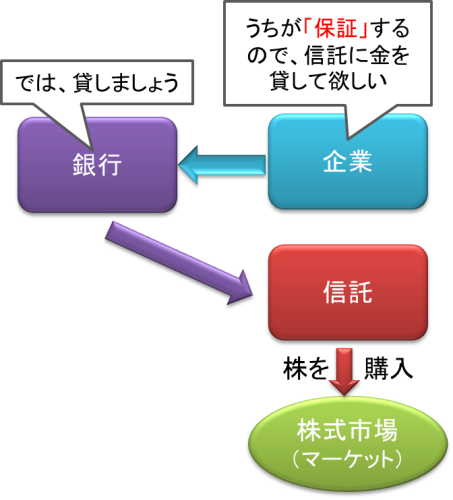

まずは、そのスキームを「A社」を例に説明する。

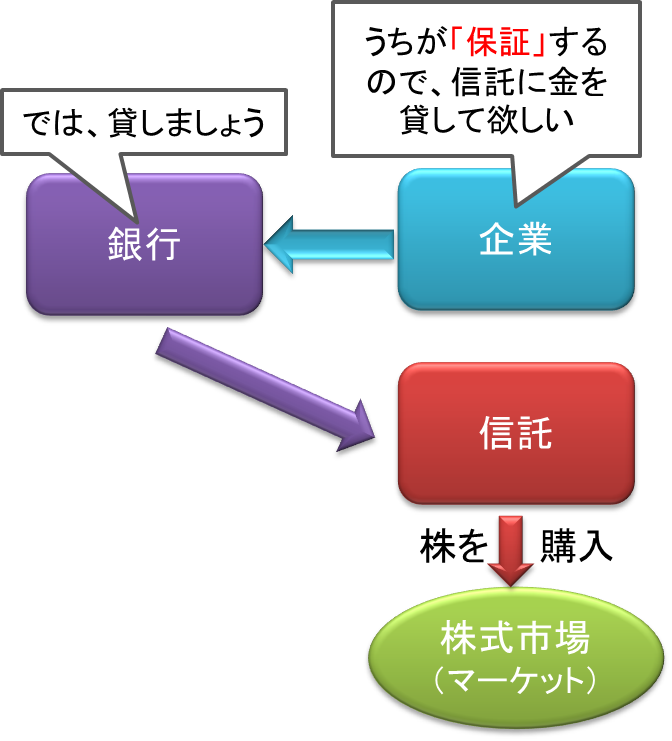

この制度を導入する企業は、「信託」を作るところから始まる。

信託と言うと少々分かりにくいが、要は

「これをやるための専用の子会社」

とでも理解すれば良い。

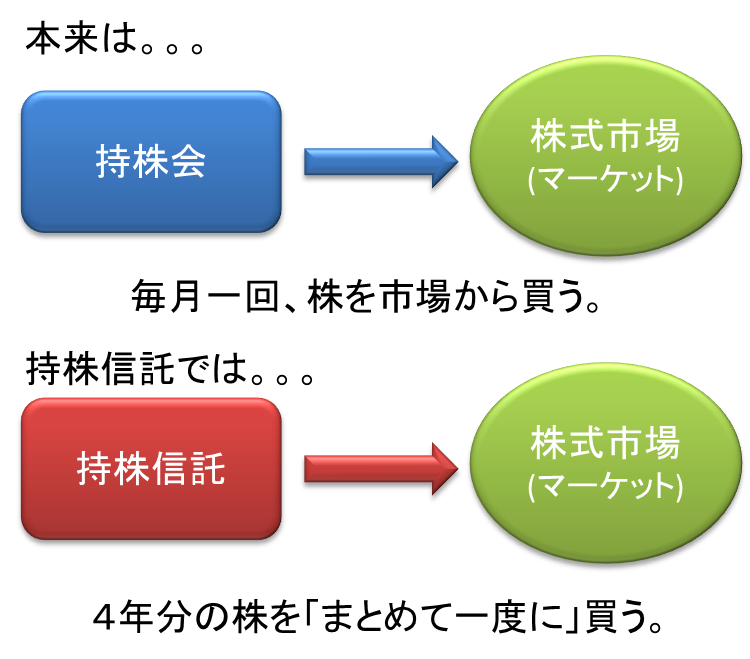

なお、この信託は、その期間を3年から4年程度に設定するのが一般的で、ここでは仮に4年とする。

次にこの信託は、

「今後、持株会が4年間で買うであろう株」

を

「一気にまとめ買いする」

という作業をする。

持株会が4年間に渡って取得する株を「一度に」購入するわけだから、当然、ウン億円という大きな資金が必要になる。

信託はこのお金を銀行から借りる。

しかし、何の実態もない信託がお金を借りれるわけがないので、そこには企業が

「保証」

をつけている。

実質的には、その企業が「信託」という子会社名義でお金を借りているようなもの。

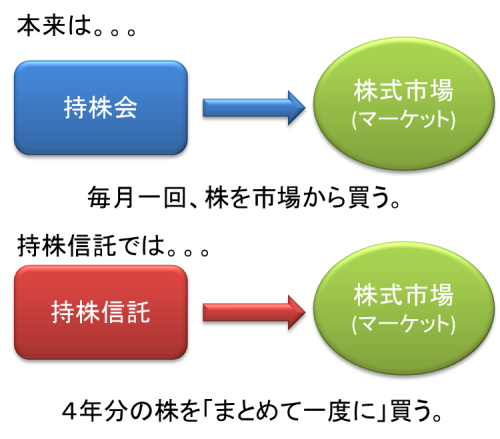

その資金で、ある時点のA社株を市場から大量に取得し、ストックする。

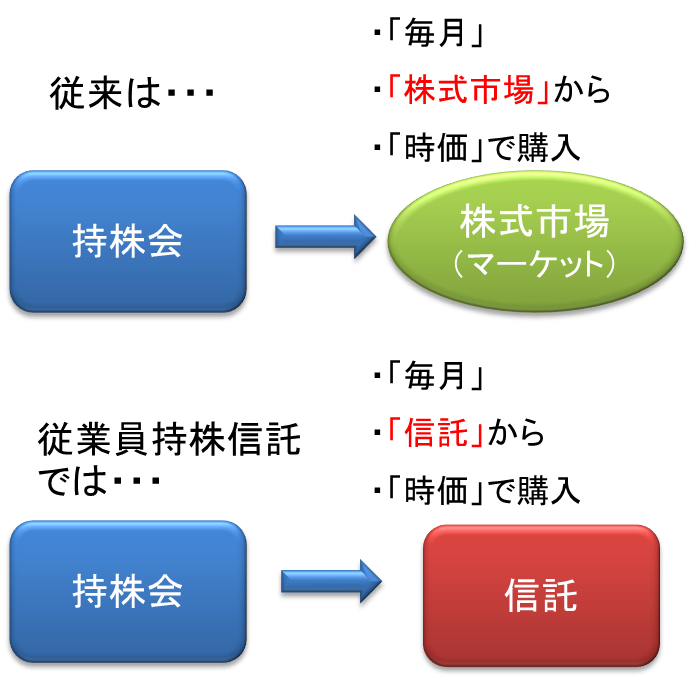

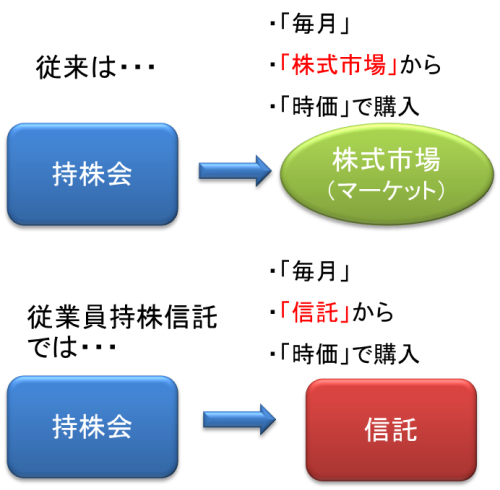

持株会とは、通常「月に一回」、「市場から」、「時価」で自社の株を購入するのだか、このスキームでは「信託」から買う。

しかし、「月に一回」と「時価」はかわらない。

今までは市場から買っていたものを、信託から買うだけの話で、持株会としては何も変化していないことになる。

これが基本的な仕組みなのだが、何かメリットなのか?

それは、

「株価が『上がる』のであれば、通常の持株会より儲かる」

ということ。

では、それを検証してみる。

ここからは分かりやすく、一人の従業員「個人(A社に勤務するBさん)」にフォーカスする。

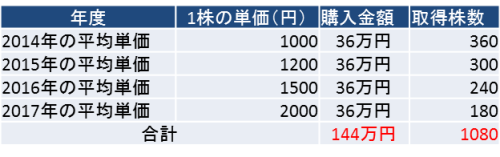

まずは、「通常」の持株会を見てみよう。

A社の株の「年平均単価」が、以下のような「上昇局面」であるという前提。

アベノミクスで、日経平均がほぼ2倍になっているので、この程度の値上がりをした株は多い。

Bさんは、毎月3万円、「年間36万円」を持株会に積立てている。

この場合、毎月3万円で、

「買えるだけの株数」

を市場から購入しているので、取得した株数は以下のようになる。

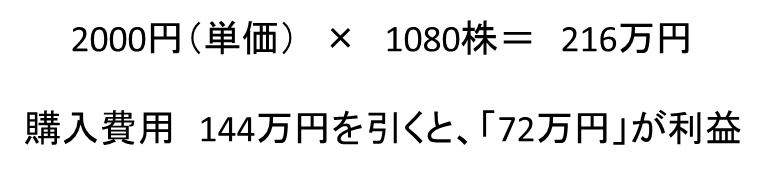

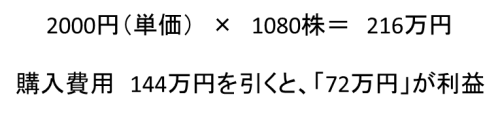

4年間で1080株を所得していることになるが、現在の時価は「2000円」なので、

ということになる。

なお、持株会の場合、株式の売却時の利益は「株式の譲渡益」となる。

その課税は20%。

つまり、72万円には14.4万円(20%)の税金がかかる。

従って、手元に残るお金は57.6万円。

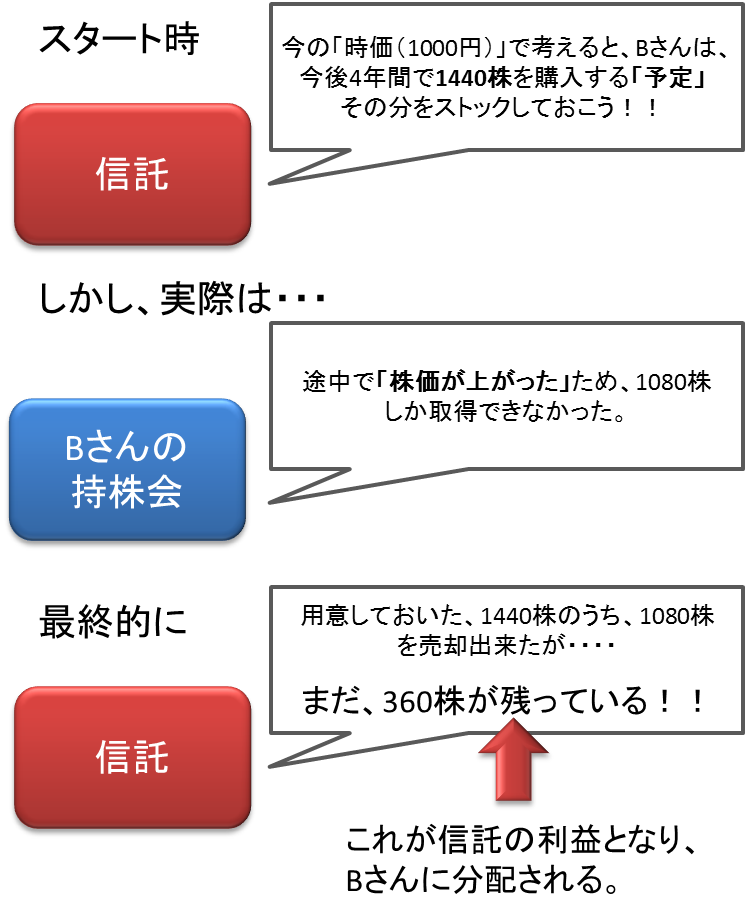

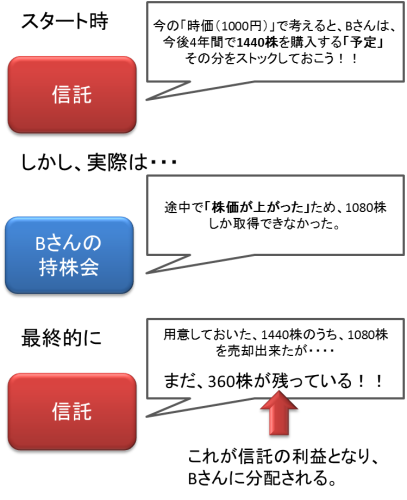

次に「従業員持株信託」の場合だが、信託が始まる時に以下のような計算をする。

Bさんは、年間36万円を積立ているので、

「信託スタート時の時価 1株1000円」

で計算すると、年間360株購入することになる。その4年分は。。。

360株 × 4年分 = 1440株

これが信託側で

「スタート時に用意しないといけない株数」

ということ。

注:実際はこのような単純な計算ではなく、諸々の状況を想定して「必要株数」を割り出しているが、ここでは話を分かりやすくするために、簡易な設定を用いる。

1440株を用意しているが、その後の「値上がり」で、実際に持株会に移動している株は、上記の通り1080株しかない。

1440株 - 1080株 = 360株

となり、「360株」は信託内に「売れ残っている」状態となる。

これが、信託の利益になる。

最終時点での株価は1株2000円だから、

2000円×360株=72万円

が、信託側の利益。

自分の持株会の利益とは「別に」72万円が儲かっていることになる。

これが「分配金」として受け取れるので、Bさんからすれば、

・持株会で72万円の儲け

・信託で72万円の儲け(注1)

注1:証券関係者に聞くと、実際には、銀行の金利、信託銀行への信託報酬などが引かれるので、分配されるお金は2割程度減るらしい。つまり72万円→58万円程度(2割減)になる。

となり、利益が「増える」。

これが、通常の持株会より儲かる理由である。

簡単に言えば

「安い時に沢山買ったから儲かった」

というだけだか、逆に株価が下がった時はどうなのか?

その場合、信託が「赤字」になる。

この例で言えば、1000円で買った株を持株会にそれより安い金額で売ることになるので、その差額が赤字として積み上がることになる。

更には、株価に関係なく、銀行への金利、信託銀行への信託報酬などの「経費」がかかるため、

大赤字!!

になる可能性もある。(実際にそのような例もあるらしい)

しかし、この場合は、企業が「保証」をしているため、赤字分はA社が補填する約束になっていて、従業員の資産である持株会が影響を受けることはない。

このような点から、従業員からすれば、

・株価が上がれば利益増大

・株価が下がってもリスクなし(普通の持株会と同じ)

と、良いことづくめのような気がするが、実はそうでもない。

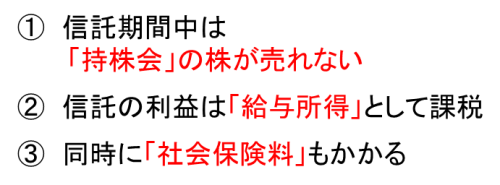

主なデメリットは以下の3つ

最も大きなデメリットは①の「株が売れない」ということだろう。

このスキームは冒頭でも述べた通り「期間」が決まっている。

4年間であれば、その4年は「持株会」が「信託」から株を買い続けることを約束していることになる。

そのような取り決めがないと、信託が「スタート時に仕入れた株」をさばけないからである。

つまり、途中で

「私だけやめます」

とはいかない。

この例で言えば、Bさんは信託期間が終了するまでは、持株会で持っている

自分の株も処分できない

ということになる。これが一番イタイ。

もちろん信託側で発生している利益も、信託期間が終了しないと受取れないから、自社の株(ここで言うA社株)がどんな高値をつけていても、指をくわえて見ているしかない。

持株会に、信託という「鍵」がかかっているようなものだ。

そもそも株価が激変する株式市場において、「売る」タイミングを自由に決められない、というのはどうなのか?と思わざるを得ない。

そして、②の「給与所得」であるが、信託側の利益は「給与所得」になるらしい。

「らしい」と曖昧なことを言っているのは、実はこの制度自体がまだ新しく、導入されている企業も100社程度で、税制が追いついていないようで、一応は国税から

「給与所得にあたります」

という回答が出ているが、しっかりと議論が煮詰まっているわけではない印象を受ける。

前述したが、持株会の場合、利益の20%にしか課税されないが、給与所得であれば、課税は最大55%となる(所得税45%+住民税10%)

20%と55%では雲泥の差。

つまり、本スキームを利用した場合、

持株会経由で所得した株 → 譲渡所得 20%課税

信託側からの配分 → 給与所得 最大 55%課税

となる。

なお、持株会経由で所得した株も「給与所得になる」と思っておられる方もいるようだが、それはないと思う。あくまで「信託で得た利益」のみが給与所得となる。

そして、③の社会保険料。

給与なのだから当然、社会保険もかかる。

社会保険は労使折半。おおよそ15%が従業員、15%が企業負担である。

ここらで、一旦話をまとめる。

先ほどのBさんの例で言えば、信託から得た利益(72万円)に対して、それが給与所得となると、

・信託側で金利+信託報酬がとられる 20%と仮定 72万円 →58万円

・社会保険料 15% 58万円 → 50万円(それとは別に企業も15%負担)

・更に所得税、住民税 30%と仮定 50万円 → 35万円

諸々、取られまくって、半分以下になってしまった・・・・

とは言え、これらは持株会に「プラスアルファ」で発生している利益なので、別段文句を言う筋合いのことではないが、この利益を得るために、

自分の持株会の株を自由に処分出来ない

ことの方が悩ましい。

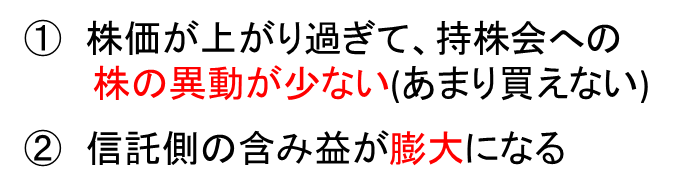

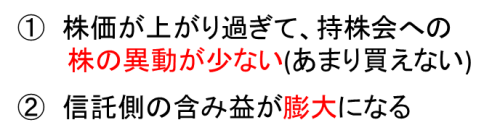

そして、実はこのスキームは、今大変な問題をかかえている。

先ほどは、「A社の株価が2倍になった」ということを例に挙げて説明したが、実はそれどころではなく、昨今の株高の影響と、業績好調により、株価が4倍、5倍になっている企業もある。

そうなると、以下の2つのことが起こる。

つまり、信託側に「売れ残った株」が大量にあり、更には株価も高いため、利益があまりにも大きくなり過ぎている状態である。

それが給与所得として課税されれば、

「マックス55%課税」+「社会保険30%」

というダブルパンチを受けることになる。

(社会保険料は「上限」があるので、利益の全額に30%がかかるわけではないが)

そうなると、手元には「信託利益」の3割程度しか残らないかもしれない。

それでも、従業員からすれば、持株会とは別に「儲かる」わけだから悪い話ではない。(あまりに高額な税金と社会保険料が、感情的に「嫌」という話は置いておいて)

しかし、企業側からすると頭が痛い問題がある。

労使折半の15%の社会保険料を負担しないといけないからだ。

「社員のため」

にと、良かれと思って導入した制度なのに、何だか良く分からない社会保険料が「追加」発生する。

この制度を導入できるのは株を上場している企業だから、その持株会も数百人、数千人規模で、それら全員の「追加」社会保険料は数千万円、下手をすれば億円単位になるかもしれない。

それらの「余計なコスト」は当然ながら利益を圧迫するので、今度は株主に

「何でこんな制度をはじめたの?」

と追求される可能性もある。

そのため、このスキームを導入している企業は、現状

「延長導入」

という玉虫色の処置で、何とかしのいでいる。

要は、本来4年で解散するはずの信託を「延命」して、ずるずると解散時期を延ばしているのである。その間に税制や社会保険が「良い方向」に改正されるのを待っているのかもしれない。

しかし、「延長導入」されると、信託期間が延びるので、前述の通り、持株会を脱退出来なくなる。昨今の株高で

「今こそ売りたい」

と思っている社員にとっては、歯軋りする思いだろう。

ちなみに、ざっと検索しただけで、10社程度の

「持株信託 延長導入のお知らせ」

というプレスリリースが出てきた。どこの経営者も頭を抱えていることが推測出来る。

しかし、今は株価が高いからそれほど問題にならないが、今後「大暴落」したら、どうなるのだろうか?

短期間で4倍、5倍になった株は、同じく短期間で1/4、1/5になる可能性もある。

「あの時、売っていれば!!会社の妙なスキームのせいで大損したぞ!!」

と従業員側が怒り、労使問題や、訴訟などに発展する可能性もあるのではないかと思う。

経営者からすれば、株主と従業員に挟まれ、

前門の虎、後門の狼

という心情だろう。

ちなみに、本家アメリカのESOP(イソップ)は、このようなスキームとは全く違う。

ESOPはもっと単純で、企業が社員のために株を割り当て、それを退職時に配る。という単純なもの。社員からお金を徴収することもなく、要は「退職金」の一部として株をあげるだけ。

日本でもこちらのタイプの「本当のESOP」を導入している企業もあり、従業員からも喜ばれているようだ。タダでもらえるのだから当然だろう。

余談が続くか、持株信託を解説するwikipediaには、このような一文がある。

「日本版ESOPの一種として複数の金融業者によって、米国で普及している従業員持ち株制度(ESOP)であるかのような宣伝が行われているが、米国にも他の諸外国にも、このような制度あるいは類似の金融スキームは存在していない。」

と、かなり手厳しい。

とは言え、仕組み自体は良く出来ていて、いかにも

「信託銀行の頭の良い人が考えたのだろうな」

と思う。

更にはアベノミクスが始まる4,5年前に導入した企業が多く、株高を予想し、社員のためにこの制度を導入した経営者の先見の明は立派だと思う。

が、肝心の税制と社会保険が追いついていない。

結局は「見切り発車」だったと言うことか・・・・

その列車に乗せられて、途中下車できない従業員こそいい迷惑である。

本日のコラムでした。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします