加藤さん自身の老後対策はどうしてるの?

商談で良く聞かれる。

FP・保険屋、最近は不動産屋として、色々な方の相談に乗るが、亡くなった時の話や、学資や老後など、お金の心配は多岐に渡る。

特に「老後」に関しては、ほとんどの方が興味を持つポイントで、皆さん漠然とした不安を抱えているのだろう。

老後資金の対策を教科書通りに解説すると以下のようになる。

1 総額でいくら必要なのかを計算する

2 すでに準備済みの資金(年金、退職金、貯金)がいくらかを計算する

3 足りない分を把握する

4 その資金を作るための具体的な貯蓄、投資計画を立てる

これらのことを細かく計算するには、私のようなFPに頼むしかないが、大雑把になら誰でも計算できる。

一つずつ順を追って説明する。

1 総額でいくら必要なのかを計算する

以下のような計算で、ほぼ「必要総額」の近似値が出る。

「毎月、これくらいあれば生活できるな(教育費は除く)」という金額に5万円を足す。

それに300をかける。

プラス5万円は年間にすると60万円。

旅行、入院、大きな買い物などに使う「予備費」のようなものだと考えてほしい。

そして300は65歳から90歳まで、25年×12か月分=300ということ。

例えば「毎月30万円くらいあれば」という世帯だと、そこに5万円を足して35万円。

更に300をかけると1億500万円となる。

ヒエー!!

と思わず声をあげたくなる金額だが、65歳から夫婦二人が亡くなる90歳までの25年間の生活費なのだから、これくらいはかかるだろう。

なお、「老後はそんなにお金使わないだろう」と、生活費を削って計算するやり方もあるが、私は否定的。

ある日突然、仙人になるわけじゃあるまいし、老後こそ暇なのだから逆にお金を使う。

だからこそ、現役時代と同等の生活費は用意しておく方がベターであると考えている。

2 すでに準備済みの資金(年金、退職金、貯金)がいくらかを計算する

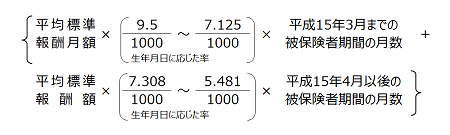

これ、老齢厚生年金の報酬比例部分の計算方法。

さらにこれだけでなく、基礎部分、加給部分、調整部分などがあり

わざとやってるだろ?・・・

そう思うほど複雑である。

そのため、正確なものを求めるのは相当難しいが、ここでも誰でも出来る計算方法を紹介したい。

厚生年金の場合、

45歳の時の年収 × 0.25 + 78万円(基礎年金)

ほぼこれで将来貰える年金額がわかる。

例えば45歳時点の年収が700万円であれば、

700万円 × 0.25 +78万円 =253万円/年

となる。

もちろん人によっても違うが、45歳時の年収は「生涯年収の平均値」であることが多いので、給与が年齢ごとに上がっていくような会社にお勤めであれば、ほぼほぼこの数字に近い年金額になる。

45歳以下の方は、会社のそれくらいの年齢の先輩がだいたいいどれくらい貰っているか?という情報で計算すれば良いだろう。

これが65歳から90歳まで25年間受け取れるので、

253万円 × 25年 = 6,325万円

は「準備済み」と考えて良い。

あとは退職金、貯金など。

貯金はもちろんわかるし、退職金もその会社にいればおおよそは分かる。

これで準備済み資金の全体像がつかめる。

3 足りない分を把握する

1で計算した「総額」から、2で計算した「準備済み」を引くと、本当に用意しなくてはいけない金額がわかる。

経験上、4,000~6,000万円くらいに落ち着くことが多い。

中にはほとんど生活費を使わずに、退職金と年金だけで十分生活していけるような方もいるが、そのような方は地方にお住まいの場合が多く、都市部に住んでいる人はざっくり5,000万円は必要という感じだろう。

4 それを作るための具体的な貯蓄、投資計画を立てる

必要額がわかったら、「ではどうするか?」という話になる。

そのための方法論だが、結論から言えば、

何でも良い

投資信託、株式投資、年金保険、そのようなものが面倒であれば実直に貯金一筋でも良い。

要は老後までに必要なお金が貯まっていれば良いのである。

と、ここまで話が進むと、冒頭のように

加藤さんはどうしているの?

という質問になる。

当然、私はプロ。しっかりやっている。

人に偉そうに言っている私自身の老後対策が出来ていないのでは

「ジムのトレーナーがデブ」

というくらい説得力がない。

具体的には、以下の4つが柱。

・55歳から毎月1500ドルが「死ぬまで」入ってくる年金保険 年間200万円

・事業用太陽光発電設備 53歳~58歳まで年間200万円 以後、100万円程度

(ただし設備がいつまで持つかは運次第)

・不動産賃貸収入 58歳以降 年間 200万円

・夫婦ともに厚生年金

年金保険、太陽光、不動産に分散投資をしていて、老後は年金以外に4~500万円くらいは入ってくるようにしているので、まあ、食うには困らないだろう。

なお、保険以外は全てローンなので、その支払いが終了するまでは特に収入にはならない。

他にもiDecoや付き合いでやっている貯蓄保険、投資信託などがある。

と、こんな感じ。

聞かれればこのように開けっ広げに答えてはいるが、勿体づけたわりには別段大した金額でも、手法でもなく、お客様も

「もっと凄い対策だと思っていた(ヘッジファンドとか)」

というお塩な反応であることが多い。

ちなみに、一応このような対策はしているものの、個人的には老後の生活費には興味も不安もない。

なぜなら、

引退など考えられないから

仕事以外、何をすれば良いのか?

無趣味人間は一生涯仕事をするしかない。

だからこそ、

75歳の時の年収が生涯で一番高い。

そんな人生を目指している。

そんなわけで70歳、80歳になったジジイの私の訪問も快く受け入れていただきたい。

弊社のお客様にはそう切に願う次第である。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします