みかづきナビです。

本日は会社の退職金積立に保険を使うことのメリットをお話いたします。

最近、法人保険関連の記事が多くなっていますが、ご容赦下さい。

・退職金の現状

退職金制度がある会社は少なくありませんが、実際にはどれくらいの会社が制度を導入していて、どれくらいの退職金を支払っているのでしょうか?

東京都産業労働局労働相談情報センターが発表した「中小企業の賃金・退職金事情 平成24年版」(従業員10人~300人未満の都内の中小企業が対象:平成24年12月のデータ)によると、約77%の企業で退職金制度があり、実際の支払額の平均は

大学卒 1224万円

高校卒 1113万円

となっています。

いずれの場合も1000万円を超えているのが現状です。

たとえば年間3人の退職者がいれば、優に3000万円を超えることになります。

少々景気がよくなってきたとは言え、3000万円をポンと支払える会社は多くはないでしょう。

また、一昔前は「Aさんは会社に貢献したから満額、Bさんは少々問題もあったから減額して」なんてこともありましたが、最近ではこのようなことには行政側がかなり厳しく対処しています。

少々話が逸れますが、退職金を取り巻く環境をご理解いただく上で、とても重要なことなのでご説明します。

退職金を支払う場合には退職金規定というものがありますが、その通りに支払われなかった場合(未払いや減額など)、労働者側が裁判を起こすことがあります。昨今、その件数が大幅に増加しているのです。

転機となったのは「簡易裁判制度」です。

以前は裁判となれば、時間もかかりますし、弁護士の費用や、会社と従業員1名が戦わないといけないストレスなど、なかなかハードルが高いものでした。

しかし現在は簡易裁判制度の導入により、2,3回の話し合いで結審します。

実際に昨年だけでも200件以上の退職金に関する裁判が行われましたが、労働者の勝率は100%です。すべて会社側が負けています。規定があって、それに沿って支払われなかったわけですから、法律的には負けてしまうのです。

たとえ、支払いたいが会社の経営が芳しくなく払えない、というような状況でも法律的には「関係ない」と断言されてしまいます。絶対に支払わないといけないのです。

つまり退職金規定から逸脱することは許されない。そして逸脱した場合、労働側はほぼ負けない裁判が待っている。ということです。

・足りない積立金

では、このような状況に対して会社はどのような対策をしているのでしょうか?

多くの会社で導入されているのが「中小企業退職金共済」略して「中退共」です。

これは掛け金の全額が損金扱いになりますし、退職金の管理を行わなくても、共済のほうで計算してくれて、退職時には申請するだけで本人に支払ってくれます。

しかし、我々の経験上、この中退共の積立だけで十分な退職金積立を用意できている会社はほとんどありません。

必ずと言っていいほど、不足分があります。

これは、積立金の条件が毎月3万円まで、と決まっていることもありますが、それよりも「毎月一人あたま1万円くらいを」、「何となくやっている」という会社が多いからです。

・不足分を補う生命保険の導入

この不足分を補うために生命保険を導入することが一つの解決策になります。

もちろん退職金積立のための保険ですから、貯蓄性のある保険を使用します。

現在、このような用途に使用できる商品は下記の3つです。

養老保険

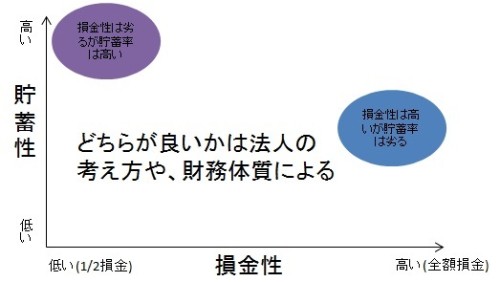

古くから退職金積立のための商品として普及してきましたが、昨今の予定利率の低下(貯蓄性の悪化)により、加入年齢によっては元本割れすることもあり、最近では必ずしも一番良い選択とは言えなくなってきています。それでも退職金に保険を活用する会社の90%以上が養老保険を採用しています。

「入社2年以上」、「入社3年以上」など、ある一定に条件を設けて、その条件をクリアした社員全員を加入させることにより、福利厚生の一環と見なされ保険料の1/2が損金となります。(普遍的加入の原則と言います。)

注:管理職以上、男性社員のみ、などの恣意的な加入条件は認められません。あくまで公平性が重視されます。

長期平準定期保険

100歳までの長期の保険ですが、貯蓄性があります。加入年齢によっては支払った金額以上の戻りがあることもあり、養老保険より有利な場合があります。保険料の1/2が損金として扱われます。養老保険のような厳密なルールはありませんので、一定以上の役職者など、会社の都合に合わせた積立が可能です。

保険料が全額損金性の商品

保険料の全額が損金として扱われます。一昔前であればがん保険など、保険料の全額を損金として処理できる商品がありました。現在、数は少ないですが、国内外数社の保険会社から販売されており、使い方によっては魅力的なものもあります。ただし、貯蓄性に関しては養老や長期平準定期にはやや劣ります。税効果へのメリットを最大限にしたい場合にお勧めです。

これらの商品は生命保険会社の各社から販売されています。

商品ごとの検討だけでなく、長い間、会社の資産を預けるわけですから保険会社としての信用力、運用開始後の柔軟性(いざという時の現金化の有無、払済保険への変更など)を総合的に判断する必要があります。

・みかづきナビの取り組み

みかづきナビでは、今まで多くの会社で退職金のご相談に乗ってきました。

実際のところ「足りないから積立てしましょう!」というような単純な話ではなく、

そもそも退職金について経営陣はどのような考えているのか?

現在の退職金規定は本当に有効なのか?改定する必要はないのか?

今後も維持するのであれば、具体的にどのように積立ていくのか?

など、「退職金に対する再認識と今後のビジョン」が重要であり、商品の選定は一番最後の話です。当然、それまでの話合いで出てきたニーズに合う商品を、複数社の中からご選択頂きます。

また、検討にあたっては退職金制度や規定に精通した社会保険労務士や、税理士、弁護士など、各分野の専門家と連携していく必要があります。

もし退職金について、なにか気になることがございましたら、是非、みかづきナビにご連絡下さい。我々はプロの集団です。必ずお役に立ちます。

あわせてお読み下さい。

みかづきナビはここが違う!!我々は他社を圧倒する専門家集団です。

法人における全額損金商品のメリット

税金は法人から個人へ

社長の保険

全額損金の商品ってまだあるの?

この記事が気に入ったら

いいね!しよう

最新情報をお届けします