みかづきナビ 加藤です。

年収1,000万円。会社員にとっては一つの目標です。

一般的には「高収入」「勝ち組」と思われがちですが、意外とそうでもありません。

年収1,000万円。お子様が二人いらっしゃる。郊外に持ち家。車保有。

理想的なご家庭ですが、お話を伺うと

「全く貯金が出来ない」

「毎月の給料ではトントンかちょっとマイナス。ボーナスで調整している」

このようなことを良く聞きます。

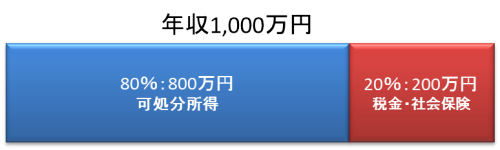

年収1,000万円の場合、所得税・住民税そして社会保険を引くと、ざっと800万円が残ります。20% 200万円は税金と社会保険ということですね。

800万円を16ヶ月(毎月のお給料+ボーナス2か月分×2回)で割ると、50万円です。

会社で財形や持株会などをやっていなければ、毎月の手取りはほぼ50万円前後だと思います。

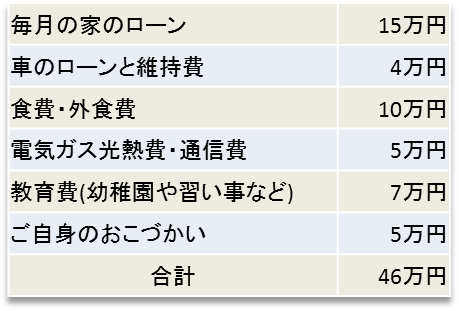

毎月50万円と言うと相当な収入のような気がしますが、先ほどの例で示したような家族構成、「お父さん」「お母さん」「お子様二人」で言うと、おおよそ支出は下記のようなイメージです。(私が色々なご家庭のお話を伺った経験則ですので、どこのご家庭でも当てはまるわけではありません。)

あとは週末にご家族でどこかに出かければすぐに1,2万円はかかりますから、トータルで50万円を使い切ってます。

ここに夏休み、冬休み、帰省、結婚式、などの各種イベント、大きな家電や車の買い替え費用などにボーナス分が充てられて、こちらもほぼ残らない、という状況です。

典型的な「高収入・高支出」です。言い換えれば「良い生活をしている」とも言えます。

別に借金をしてこの生活をしているわけではなく、ご自身の稼いだお金で生活しているわけですから悪いことではありません。

しかしライフプランニングの観点から言えば、何かしらの事情で収入が20%減れば生活レベルを下げるどころが維持できなくなり「極めて危うい」と言わざるおえません。

少々酷な言い方ですが「酔い越しの銭は持たない」というのとあまり変わらないのです。

それが信念であれば何も言うことはありませんが「何となくそうなっている」という人が多いのが実情で、私はこういう人のことを1,000万円貧乏と言っています。

では何故、人もうらやむ高収入でありながら、お金が貯まらないのでしょうか?

単純に「稼いだ分だけ使うから」というのが正解ですが、大事なのは「どうして使ってしまうのか?」ということです。

同じ1,000万円の年収でも、しっかり貯めて将来のことに備えている人もいます。

それに対し、きっちり使い切る人もいます。

私は11年間ライフプランニングに関わっていますが、数年経った時にある特徴に気づきました。それは

貯めない人の同僚は貯めない

会社単位で高収入・高支出は伝播する

ということです。

「所属している会社の社風」に大いに影響を受けるということです。不思議なくらい高収入・高支出は伝播します。A社の社員は高年収高支出。B社の社員は高年収だけどしっかり締めるところを締めている。というように会社単位で傾向が顕著です。

もちろん全員が全員そういうわけではなく、A社でもしっかりお金を貯めている人もいますし、B社でもお金遣いが荒い人もいます。あくまで傾向です。

これは「周りがそうだから」という心理が影響していると思います。

「周りがBMW、ベンツに乗っているから」

「周りが本社の最寄の○○駅沿線に一軒家を持っているから」

「周りが年に一回は海外に行くから」

「周りが子供は私立に入れるべきだと言うから」

などなどです。

人と一緒と言われるのは嫌なのに、ほぼ同じような行動をしている。という印象です。

結果的に「高い家」「まあまあ良い車」「子供は中学校から私立を目指す」という三拍子がそろい、前述のような「カツカツ生活」になるわけです。

また1,000万円の給料も貰う人はどこの会社でも勝ち組です。(と自他ともに認識されている人)

「自分は頑張ってきたのだから、これくらいの生活をする権利はある」

という自意識もあるのだと思います。

何を持ち、何を捨てるか?

では逆に高収入で、しっかり貯金も出来ている人はどんな人でしょうか?

先ほどお話した自分が所属する会社の社風が「質実剛健」で、何となく周りがしっかり貯めているから、自分も。という人もいますが、私の経験上、一番しっかりしているのは

「転職をした人。しかも2度」

という人です。(私の経験則です。あくまで)

必然的にスタートアップのベンチャーや外資系勤務の方が多くなります。

こういう会社に集まる人たちは良くも悪くも自分の価値を知っています。

転職によって年収を上げている場合も多いので、労働市場における自分の価値がどれくらいなのか?ということを為替や株式を見るように冷静に見れています。

「今は良いけど、10年後はどうだろう?20年後は?」

と考えれば、必然と「今、良い給料を貰っている間にお金を貯めておこう」ということになります。ずっと同じ会社に勤めている人よりも将来への危機意識が高いです。

また、このような方々は「自分」というものをしっかり持っていて、周りは周り、自分は自分、という人が多いのも特徴です。

従って人生の中でやりたいことの優先順位がしっかりしています。

「家は都内に持ち、子供の教育費は惜しみなく使うが、車は持たない。レンタカーで十分」

「多少の不便さはあるが、郊外の実家に同居。子供との時間を大事にしたいからキャンピングカーを持ち、レジャー費用は豪勢に使う。」

何を優先して、何を諦めるか、ということが明確です。

ただし「教育費」これに関しては共通して最優先事項としているご家庭がほとんどです。家か車、もしくは趣味、それらのどれかのグレードを下げて、家計にメリハリを出しています。

「なんとなく全て標準以上のもの」ではなく、「最高級か最低グレード、もしくは持たない」という判断が出来る方が多いです。

「周りがそうだから。」「なんかこれくらいのものは持っていないと恥ずかしいから」というような他人との比較ではなく、自分の考え、自分の人生のプライオリティに照らし合わせて「何を持ち、何を捨てるか?」ということが重要なのだと思います。

冒頭に1,000万円貧乏のお話をしました。

何度も繰り返しますが別に悪い、と言っているわけではありません。自分のお金ですから、何に使うかは自分の勝手です。しかし人生の荒波はいつ来るか分かりません。

そしてその荒波はほとんどの人が経験します。

順調に出世し、最後は組織のトップになって、家族も友人も皆健康。そんな人が何人いるでしょうか?

会社員であれば、多くの場合、いつかは干されます。社長にでもならない限り、いつかは出世も止まり、その地位に留まることも難しくなります。

自分はそうではない、と思っている方が「こんなはずじゃなかった。会社に見捨てられた」と言う話をこの11年間で何度も聞きました。

良くも悪くも組織には新陳代謝が必要で、老廃物と判断されれば綺麗さっぱり流されてしまいます。どんな優秀な人間でもいつかは老廃物になります。

また、体もいつまでも健康なわけではありません。いつかは死にますが、その前には色々なトラブルが出てきます。

何が言いたいのかと言うと

「歳をとることは楽じゃない。40代、50代を無事に過ごすには相当な準備が必要」

ということです。

そして高収入の方こそ、そのことが分かっているようで分かってません。

お金だけが全てではないですが、人生でピンチの時にお金があるのとないのでは全然違います。

ライフプランニングとは細かいお金の計算だけでなく、どのように生きるか?何が大切か?ということを再確認する作業です。

「うちは収入はあるのに貯金が増えないな。。。。」

そんな方は是非ご相談下さい。

今日は1,000万円貧乏のお話でした。

この記事を読んだ方はこの記事も読んでいます。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします