朝、テレビを見ていたらフジテレビの情報番組「めざまし8」で、矢野財務事務次官による文藝春秋への「寄稿」が話題になっていた。

この寄稿については、私も読んだが(お恥ずかしながら初めて文藝春秋を購入したが、結構高いのね・・・)、その論旨は

・お金が無尽蔵にあるわけではない

・与野党ともにバラマキ論争をしているが、そんな余裕はない

・何にお金を使うのか?しっかりと精査しなくてはいけない

というもの。

これらの状況を

日本はタイタニックのように氷山(財政破綻)に向かって進んでいる

と、やや文芸的に表現していた。

が、これに対して各方面から反発の嵐。

・日本は国債を自国内で消化している。更に自国建通貨を発行出来るので破綻などありえない!!

・日本は借金もあるが、資産もある!!貸借対照表上では債務超過(財政破綻)などではない!!

などなど、政治家、学者が感情的・論理的、両面から次官の発言を真っ向否定している。

で、冒頭のめざまし8。司会の谷原章介さんが

「国は破綻する、いやしない、両方の意見があってどっちが正しいのか分かんなくなってくるんですよね」

とコメント。

「確かに」と思い、それぞれの意見の論点整理が始まるのかと思っていたら「わかんない」のまま次のコーナーに移り、朝からズッコケてしまった。

そこで、今回は私自身の自習の意味を込め、日本の財政は本当に破綻するのか?それともしないのか?という点について考察してみた。

まず、「日本破綻」を論じる上では大きく分けて、

「このままでは破綻する!!財政を正常にしないと!!」

という「財政再建派」と、

「いやいや、まだ全然大丈夫。もっと財政出動(国債発行)をして国を発展させるべきだ!!」

と主張する「リフレ派」という2つの派閥がある。

当然、矢野事務次官は筋金入りの財政再建派である。

なお、リフレとは「リフレーション」の略で、デフレでもなく、インフレでもない状態を指す。

日本では「まずはデフレを終わらせ、リフレ状態を目指す人たち」という意味で、リフレ派と命名されているようだ。

しかし、本来は「緩やかなインフレ」でないと経済発展とは言えず、そういう意味では「インフレ派」と言うべきなのだが、インフレという言葉の持つ負のイメージを考慮し、やや柔らかく「リフレ派」としているのだろう。

さて、この両派だが、一般の感覚からすれば財政再建派の言っていることの方がわかりやすい。

「入ってきた中で使う。極力借金はしない」

誠に堅実な発想だ。

だが、これを国家という大きな単位で見ると、そうもいかない部分もある。

50年、100年という長期で必要とされる道路や橋を、日々の収入(税金)で作れるわけがないからだ。

サラリーマンが毎月の給料を貯めて家を買うようなもので「建てるまでに何十年かかるのよ?」という話になってしまうからだ。

だからこそ、住宅ローンと同じく、国債を発行して借金をする。

そして、道路や橋や、河川整備、空港、電力発電設備などの「インフラ」を整備するのだが、これらは国家の発展に必要不可欠なものであり、その結果、産業がおこり、GDPが上がり、税収も上がる。

そのために、国債を使って「国を強く」する。

例えば、借金が多くて有名なソフトバンク。

孫さんが、創業時から「僕たちは入ってきた分だけで地道にやろうね!!(財政再建派)」という考えで会社を経営していたら、果たして今のソフトバンクはあっただろうか?

無借金経営の優良企業にはなるだろうが、日本を代表する大企業にはなっていないだろう。

バンバン金借りて、ドンドンやるんだ!!

それをやったからこそ、大企業になった。

国も同じで、日本もそれで大国になった。

ということで、「堅実型」な財政再建派も、「先行投資型」なリフレ派も、それ自体が間違っている、間違っていない、というような話ではなく、手法の違いでしかない。

国の「経営理念」の中の「ブレーキ」と「アクセル」のようなもので、どちらか一方でもダメだし、要は使うタイミングとバランスだ。

ちなみに今の状況は、2013年からのアベノミクス以来「リフレ派」が台頭しており、バンバン借金を重ねている。

その総額は1000兆円超。

2013年頃が640兆円だったので、8年で360兆円ほど増えたことになる。

財政再建派からすれば「ギャー!!」という感じだろう。

だからこそ、財務事務次官という、官僚のトップ中のトップの人が自分のクビをかけ(この次官はおそらく詰腹を切らされるだろう)、世間に対して

「このままでは氷山に激突だ!!」

と直談判をしたわけだが、それに対して、リフレ派は当然猛反発をする。

その主張のいくつかを見てみたい。

・日本は自国建通貨を発行出来る。理論上「破綻」はあり得ない

これは正しい。

確かに日本は円という通貨を日銀がいくらでも発行出来るので、その気になれば政府が必要な分だけ国債を発行し、それを日銀が買うことで「破綻」は防げる。

と言うか、今でも日銀が国債を買いまくっていて、1000兆円のうち500兆円は既に日銀が購入済だ。

買った国債は満期(償還)が来ても、「日銀乗換」という裏技で借換(満期の延期)をするので、実質的に「棚上げされた借金」になっている。

これをさらに拡大すれば、確かに「破綻」はしないだろう。

だが、ここで「破綻」って何?という素朴な疑問がわく。

仮に政府が無秩序に国債を発行し、日銀がそれに呼応してその国債を買いまくれば(既に今もそうだろ?という指摘はあるが・・・)、国際社会はどう思うか?

「日本円、大丈夫なのか?」

となり、円の信認はガタ落ち。

円に価値はない、となれば、1ドル200円、300円なんてことにもなりかねず、超円安だ。

当然、スーパーに並ぶ輸入品は高くなり、発行しすぎて「薄まった円」にありがたみはなくなり、国内もハイパーインフレに見舞われる。大根1本1000円の世界だ。

しかし、正確に言えば、これでも「破綻」ではない。

単に物価が上がっただけで、お金さえ出せば買える。これこそ自由経済だ。そんな詭弁が成り立つ。

だが、政治家やリフレ派の経済学者がいくら「破綻ではない」と主張しても、実社会に生きる者としては、これはもう「破綻」だろう。

先の事務次官が言う「破綻」はこちらに近いニュアンス。

何をもって破綻と言うか?という禅問答のような話ではあるが、個人的には可能性は低いながらも、実社会での「破綻」のリスクはあるだろう。とは思う。

では次。

・日本は借金もあるが、資産もある!!

貸借対照表上では債務超過(財政破綻)などではない!!

これも良く聞く主張である。

国は国債で借金(負債)をしても、それを無為に使っているわけではない。

それらは何かしらの資産(道路や橋など)になっているのだから、負債と資産のバランスは取れている。という考え方。

借金の金額だけを見てゴチャゴチャ言うな!!

その代わり将来役に立つ資産ができてるんだ!!

ということなのだが、これはBS(貸借対照表:資産状況)の話だ。

対して、財政再建派はPL(損益計算書:毎年の収支)、もしくはCF(キャッシュフロー)の話であることが多い。

「これだけしか収入(税収)がないのに、こんなに使って!!また借金(赤字国債)が増えるじゃない!!」

ということ。

この観点の違う2つの話こそ「どっち正しいのか分からない」という元凶かもしれない。

見方の違いで、どちらも正しいからだ。

だが、これもそもそも視点が違うので話がかみ合わっていない。

この話は「サラリーマン大家」を例にすると分かりやすい。

年収500万円で借金10億円

こんな人が実際にいる。

サラリーマンでありながら、不動産を多く持ち、ほとんど100%ローンで物件を買い、総額10億円分の不動産を所有している。(本屋にはこの手のノウハウ本が並んでいるので、興味がある方は読んでみると良い)

この場合、BS(貸借対照表:資産状況)は「不動産10億円/借金10億円」となる。

まさに「借金しているけど、資産も増えている」という状態だ。

では、PL(損益計算書:毎年の収支)はどうか?

会社員としての500万円の収入があるが、10億円の借金の返済は年間4000万円くらいある。

これだけで見れば、単純に大赤字。

注:正確にはPLに借入金の返済は関係ないが、あくまで「収支」というイメージでとらえて頂きたい。

だが、10億円の不動産は賃貸で収益が出る。ここでは、その家賃が4000万円としよう。

そうなれば、収支は

収入:500万円(給与)+4000万円(家賃収入)

支出:4000万円(返済)

となるので、500万円の黒字となる。

だが、このサラリーマン大家が不動産の目利きが出来ない「ダメ大家」だったら?

なかなか良い条件で貸せず、家賃収入が2000万円しかないとしよう。

そうなると、収支は

収入:500万円(給与)+2000万円(家賃収入)

支出:4000万円(返済)

支出4000万円のうち、6割程度の2500万円の収入しかなく、1500万円の赤字となる。

これを穴埋めするためにまた金を借りる。

通常、BSが大きければ、それを利用して収益が上がるので、収支も良くなる「はず」だ。

その点、BSとPL(もしくはCF)は濃密に連携していて、だからこそ企業の業績をはかる時には両方を見る。

で、今の日本はというと、BSは相当大きいが、PLは何十年も赤字のままであり、つまり巨大なBSがPLに寄与していない。先程の家賃の話で言えば後者に近いということになる。

もちろん個人と国を同列には論じられない。

国の場合、利益を追求しているわけでもないし、国民の生命を守るための出費(防波堤とか)も多く、それらの資産が新たな税収を生むわけでもない。

だからこそ慢性的な赤字はある程度仕方がない。

しかし、財政健全派は、このPL(毎年の収支)の「赤字幅」が年々大きくなっていることを問題視している。

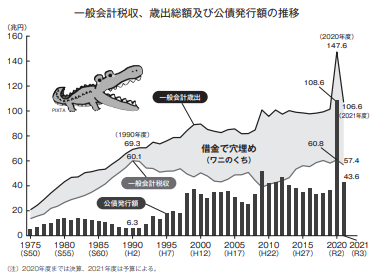

上記は年度ごとの一般会計の収支の推移だが、支出に対して税収は常に「足りない」状況で、それを赤字国債、つまり借金で穴埋めしている。

年によっても違うが、支出に対して税収はおおよそ6割で、4割を国債(借金)で賄っているので、まさに先の「ダメ大家」に似ている。

これがギザギザになりながら、どんどん拡大している様は通称「ワニの口」などと呼ばれている。

「色々口実つけて金使ってるのに、全然『口』閉じないじゃん!!それなのにまだ使うの!!」

財政健全派からすれば、そう叫びたい思いだろう。

単純に言えば、お金の使い方が下手だった(目利きが悪い)、ということで、その穴埋めの赤字国債が積み上がっている。

・真の問題は「財政ファイナンス」?

以上述べてきたように、財政再建派にも、リフレ派にも理解出来る点は多数ある。

それでも、ここまでお読み頂くと「財政再建しないとまずいんじゃないか?」と思う方の方が多いかもしれない。

が、それも危ない。

あまりに財布を締め過ぎて、未来への投資を怠ると、国が衰退してしまう。

また最近頻発している「〇〇年に一度の台風(大雨など)」というスーパー災害に対応するには、巨額の費用が必要で、その費用は削るべきではない。

だからこそ、切るべきところを切り、伸ばすところ伸ばす「剪定(目利き)」が必要不可欠なのだが、実際にはそうなってはいない。

その一つの理由に「日銀の国債購入」が挙げられる。

現状、1000兆円のうち、500兆円を日銀が保有しているが、その支払い(償還)が延期されていることは、先に述べた。

これが一部の政治家に「返さなくて良い借金」のような印象を与え、安易な国債増発につながっている、という批判がある。(と、言うかその通りだろう)

簡単に30兆円、40兆円という補正予算が組まれるが、全て国債。

まさにアベノミクス以降の政治家は「打ち出の小槌」を得たようなもので、このコロナでも大盤振る舞いを連発。そして選挙を控え、更にそれを振ろうとしている。

なお、中央銀行が国債を直接引き受けることを「財政ファイナンス」と言い、これをやった国は例外なくハイパーインフレを引き起こしていることから、「禁じ手」として、どの国でも法律で禁止している。

日本でもそうなのだが、現状、国債は一旦民間銀行に引き取られ(迂回)、その後、日銀に売却するという「建前」でごまかしている。

とは言え、国際社会からは

「財政ファイナンスでしょ?笑」

と見抜かれているのだが・・・

ところで、これをやると、何故インフレが発生するのか?

理由は簡単。時の政権が誘惑に負け、無尽蔵に国債を発行してしまうからだ。

その結果、お金が薄まり、価値が低くなる。

実際、日本でも昭和恐慌(1930年)の際に、時の蔵相高橋是清が財政ファイナンスを実施した。

高橋是清自身はその副作用を知り抜いていて「あくまで一時期的な緊急処置」としたが、運悪く二・二六事件の凶刃に倒れてしまい、結局、誰も是正しないままズルズルと財政ファイナンスは続き、その後太平洋戦争に突入。

戦前、戦後の10年あまりで300%というハイパーインフレを引き起こす。

100円のおにぎりが3万円になるということ。

注:余談ながら、このあたりの事情は黒田是清を主人公とした「小説:天祐なり」に詳しい。

当時の経済政策が分かり、なかなか面白いので是非ご一読いただきたい。

もちろん、その頃の日本と、今の日本では状況が違うので、同じことが起こるとは思わない。

しかし、一度知ってしまった財政ファイナンスという「麻薬」は確実に日本を蝕んでいる。

矢野事務次官も「打ち出の小槌」に群がっている政治家をけん制したかったのではないだろうか?

・結局、破綻するのか?しないのか?

そろそろ、この長い自学自習を終えたいと思う。

結論として、結局、日本の財政は破綻するのか?しないのか?

率直に言う。

わからん。

ここまでお付き合い頂いた方には申し訳ないが、私ごときに分かるわけがない。

地震や台風と同じで、予測など出来ないが、

いつかは何かが来るんじゃない?

という、極めて曖昧なことだけは思う。

現在の発行残高が1000兆円で、国内の預金残高が2000兆円ということを考えれば「国内消費の限界」は薄っすらと見えている。

であるからこそ、いつまでもこのままというわけにはいかないし、矢野事務次官も「次のショック(リーマンやコロナや大地震など)に耐えられるか?」というようなことを言っていた。

確かにその通りだろう。

このような時、リスクマネジメントの観点から言えば、「きっと大丈夫!!」と、根拠なく楽観するよりは「何かが起こる」と思って準備しておく方が良い。

私自身は、

・極力日本円を持たず「外貨」、「株」、「不動産」にしておく(インフレリスク)

・金利は固定を選ぶ(金利の高騰に備える)

という2つを実践している。

(同じことをしている資産家も多いので、それを参考にしている面もある)

珍しく長文になったが、個人的には日本の財政と国債について、色々な疑問点を整理出来てすっきりしている。

「破綻するのか、しないのか」

結局のところ、どちらを信じるかは自分次第。

しかし時が来れば自ずと答えは出るだろう。

それがどんな「答え」であったとしても・・・・

本日のコラムでした。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします