いつかは来るだろうな

そう思っていたが、最近、それが現実になってきた。

法人の全損保険。

その「出口(解約)」に関する問題である。

昨年(2019年)、税制改正されるまでは、法人保険には主に

・1/2損金

・全損

の2種類の商品があった。

前者は保険料の50%を損金処理(残り50%は)出来るもので、商品によっても異なるものの解約時の返戻率のピークは早くて5年~10年程度で迎え、返戻率は概ね90%台後半まで伸びるものが多い(年齢によっても異なる)

対して、後者は保険料の100%全額を損金処理出来るため、「全額損金」略して「全損」と言われている。

こちらの返戻金のピークは7~10年目あたりに迎え、年齢が若ければ80%台中盤あたり、40代以上となると、80%近辺で止まる。

しかし、この両者には「ピークが続く期間」という点で大きな違いがある。

1/2損金の商品がピークを維持する期間が長いのに対し、全損商品はピークが一瞬しかないのである。

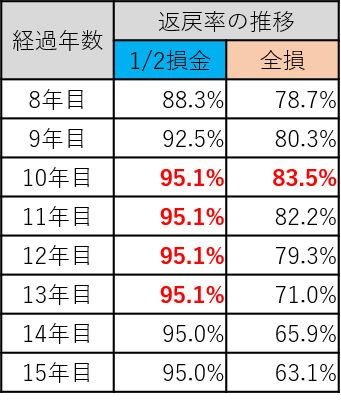

あくまで参考例だが、イメージとしては以下のような感じ。

12/損金は10年目で95.1%の「ピーク」を迎え、その状態がしばらくは続く。

対して、全損は10年目で83.5%の「ピーク」に到達したかと思えば、翌年にはすぐに低下し、年を追うごとにグングン下がってしまう。

山に例えれば、1/2損金は頂上部分がなだらかに続く「台形型」であり、全損は頂上だけがピーンと尖り、それを超えれば急降下してしまう「三角型」と言える。

台形型の1/2損金は「解約するタイミング」を長く取れるので、コントロールがしやすい。

10~15年目あたりに、

・業績が落ち込んだ(赤字の穴埋め)

・投資をする(投資資金の捻出)

・役員が退職する(退職金準備)

などに返戻金を使うことが出来る。

また、保険料の1/2を資産計上しているため、税の対象も

解約返戻金(95.1%) - 資産計上(50%) = 雑収入(45.1%)

となり、仮にここまでトータル1億円の保険料を払ってきたとすれば、解約時の雑収入は4,510万円ということになる。

大きな金額ではあるものの、先に挙げた3つのような用途であれば、雑収入を各支出と相殺することも可能。

対して、全損。

こちらは10年目、11年目あたりに「ほぼ強制的に」解約しないといけない。

12年目を過ぎると、どんどん返戻率が下がってしまうからだ。

この点、コントロールが効かない。

更には、全損は

「返戻金が全額、雑収入となる」

となる。

そもそも「損金で落とす」ということは、法人からすれば「無くなったお金」のはずで、保険の返戻金は帳簿のどこにも載っていない「簿外資産」である。

全損の解約返戻金は、一度死んだはずの人間(全損保険料)が蘇ったゾンビのようなもので、分類のしようがなく「雑収入」となるのである。

当然、全額、法人税が課税される。

この時に、この雑収入とあてられる(相殺出来る)ようなイベントがあれば良いのだが、いかんせん時期が限定されているので、そうそううまくいかない。

そうなると、雑収入の全額に法人税が課税されてしまう。

仮に年間1,000万円を10年間支払っていたとすると、

1,000万円 ✕ 10年間 = 計1億円

の保険料のうち、83.5%、約8,350万円が戻ってくる。

そして、戻ってきた8,350万円に法人税(ここでは30%とする)が課せられれば、

8,350万円 ✕ 30% =2,505万円

を納めることとなり、結果、手残りは

8,350万円 ー 2,505万円 = 5,845万円

となる。

保険会社に16.5%を「抜かれ」、更に法人税を取られるということ。

であるならば、当初から保険などには入らずに、毎期、法人税を納めておいた方が良い。

30%課税されたとしても、10年間のトータルでは、

法人税3,000万円、手残り7,000万円

となり、法人に残るお金はこちらの方が多いからだ。

もちろん、これらは結果論であり、保険に入る時点では予測が出来ない。

目の前の納税よりは、とりあえず節税

それが多くの経営者の本音であり、そのような時に「保険料の全額が損金で」というオファーは魅力的にうつるだろうし、その気持ちは痛いほど分かる。

しかし、この「出口戦略」をしっかりと考えないと、先程の説明の通り「やらない方が良かった」ということになりかねない。

これが全損の厄介なところである。

ちなみに、この全損が猛威を振るい始めたのが、今から8年前の2012年頃。

それまでは一部の外資系生保がこっそりとやっていた全損商品に、国内大手生保が参入し、

「猫も杓子も全損ワッショイ!!」

の「全損祭り」が始まってしまった。

そんな状態が6年以上続き、業を煮やした国税庁による税制改正(2019年)を経て、祭は終宴に追い込まれる。

言わば全損は、生保業界が産んだ鬼の子とも言えるのだが、それらが成長し、立派なオトナ(ピーク)になるのが・・・

もうそろそろ

なのである。

2020年から2025年くらいにピークを迎えるものが多いだろう。

そのため、

「いやー、あの時は全損で嬉しかったんだけど、返戻金がすごいことになっちゃててさ。どうしよう、これ?」

最近、そんな相談を受けることが増えた。

もちろん、自分で販売した保険ではなく、付き合いのある銀行経由などで入っている方が多い。

せめてピークを迎える、3,4年前くらいから計画できれば、

・一部解約して、複数年に渡って処理していく

・他の保険商品に乗せ換える

というようなことも出来るのだが、今年、来年の話では打つ手はなく、そのことを告げると

「何だよ!!結局、儲けたのは利ざや抜いた保険業界だけじゃねーか!!」

そんな厳しい声を頂戴する。

別に私が売った保険ではないのだが・・・・

注:私が全損を販売する時には、このようなリスクを説明し、出口戦略に関しては、かなり綿密に打ち合わせしている。

入り口甘いが、出口は激辛

一時期隆盛を極めた全損商品は、契約者、保険業界、双方にそんな教訓を与えただけなのかもしれない。

本日のコラムでした。

本件と同様のケースでお悩みの方、一緒に解決策を考えますので、ご連絡下さい。

お問い合わせはコチラから。

この記事が気に入ったら

いいね!しよう

最新情報をお届けします